Se fija contenido y características técnicas de la información financiera solicitada por la U.G.P.P

RESOLUCIÓN Nº 1707

16-10-2019

UGPP

por el cual se fija el contenido y características técnicas para la presentación de la información financiera solicitada por la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social (UGPP), conforme lo establecido en el artículo 2.12.7.3 del Decreto 1068 de 2015.

La Directora General de la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social (UGPP), en ejercicio de sus facultades legales y en especial las conferidas en el numeral 11 del artículo 9° del Decreto número 575 de 2013, y

CONSIDERANDO:

Que el artículo 1° del Decreto 2438 del 27 de diciembre de 2018, adicionó el Título 7° a la Parte 12 del Libro 2° del Decreto 1068 de 2015, relacionado con el suministro de Información relevante y actualizada que los operadores públicos y privados de bancos de información y/o bases de datos deben suministrar a la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social (UGPP), relativa a la ubicación de los obligados a efectuar los aportes, ingresos, pagos, contratos , registro de bienes, movimientos financieros y demás información necesaria para el control a la evasión y a la elusión de los aportes parafiscales al Sistema de la Protección Social.

Que la información relativa a los ingresos y movimientos financieros de los obligados a efectuar aportes permite a la administración adelantar las tareas de seguimiento, colaboración y determinación de la adecuada, completa y oportuna liquidación y pago de las contribuciones parafiscales de la Protección Social.

Que el artículo 3° de la Ley 1266 de 2008, “por la cual se dictan las disposiciones generales del hábeas data y se regula el manejo de la información contenida en bases de datos personales, en especial la financiera, crediticia, comercial, de servicios y la proveniente de terceros países y se dictan otras disposiciones”, señala que la fuente de información es la persona, entidad u organización que recibe o conoce datos personales de los titulares de la información, en virtud de una relación comercial o de servicio o de cualquier otra índole y que, en razón de autorización legal o del titular, suministra esos datos a un operador de información, el que a su vez los entregará al usuario final. Prevé la disposición que si la fuente, es decir las entidades financieras, entregan la información directamente a los usuarios y no, a través de un operador, aquellas tendrán la doble condición de fuente y operador y asumirá los deberes y responsabilidades de ambos.

Que el artículo 2.12.7.3 del Decreto 1068 de 2015 dispuso que la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social (UGPP) definirá mediante resolución las características y especificaciones técnicas para el envío de la información relevante que requiera la entidad para el adecuado cumplimiento de sus funciones, la cual deberá ser suministrada a través de medios magnéticos y/o electrónicos, o mediante la habilitación del acceso a las bases de datos.

Que el artículo 2.12.7.4. del Decreto 1068 de 2015 señala que las personas naturales y jurídicas obligadas al suministro de la información relevante deberán entregarla a la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social (UGPP), a más tardar dentro del mes siguiente, contado a partir de la fecha del recibo de la solicitud enviada por la Unidad.

Que en cumplimiento de lo anterior, es necesario que la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social (UGPP) establezca respecto de cada tipo de información las características y especificaciones técnicas para el envío de la información relevante que deben suministrar las personas naturales y jurídicas obligadas.

Que la información que no sea suministrada o se suministre en forma extemporánea, incompleta y/o inexacta dará lugar a la imposición de la sanción contemplada en el inciso 3° del artículo 103 de la Ley 1943 del 28 de diciembre de 2018.

Que se cumplió con la formalidad prevista en el Decreto 1081 de 2015, modificado por el Decreto 270 de 2017 y numerales 9° y 8° de los artículos 3° y 8° respectivamente del Código de Procedimiento Administrativo y de lo Contencioso Administrativo y en la Resolución número 609 de abril 12 de 2017 en relación con la publicación del texto de la presente Resolución.

En mérito de lo expuesto,

RESUELVE:

CAPÍTULO I

Información Financiera

Artículo 1°. Sujetos obligados a suministrar información financiera. Las entidades vigiladas por la Superintendencia Financiera de Colombia, las cooperativas de ahorro y crédito, los organismos cooperativos de grado superior, las instituciones auxiliares del cooperativismo, las cooperativas multiactivas e integrales y los fondos de empleados que realicen actividades financieras , incluidos los que tengan la doble condición de fuente y operador [en adelante se llamarán Operadores], deben reportar la información requerida, entre otros, de cuentas corrientes y/o ahorros, de las inversiones en certificados de depósitos a término fijo y/u otros títulos, aportes y/o cualquier otro tipo de inversión, según corresponda.

Artículo 2°. Información a reportar de cuentas corrientes y/o ahorros. Los obligados deberán reportar la información que más adelante se define, correspondiente a cada persona respecto de la que se realice la solicitud y respecto de cada año y mes que se solicite; independientemente del estado de actividad o inactividad de cada persona frente a la respectiva entidad obligada. La información a reportar es la siguiente:

MOVIMIENTO EN CUENTA CORRIENTE Y/O AHORRO Y/U OTRAS

Todos los campos que se exponen en la tabla a continuación donde obligatorio reporte:

TABLA TIPOS DE DOCUMENTOS

Para informar el tipo de documento, se debe utilizar la siguiente codificación:

CC: Cédula de Ciudadanía

NI: Número de Identificación Tributaria

CE: Cédula de Extranjería

TI: Tarjeta de Identidad

PA: Pasaporte

RC: Registro Civil

CD: Carné Diplomático

SC: Salvoconducto de Permanencia

PE: Permiso Especial de Permanencia

TABLA TIPO DE CUENTA

Para informar el tipo de cuenta, se debe utilizar la siguiente codificación:

1. Cuenta de Ahorros

2. Cuenta Corriente

3. Cuenta de ahorro para el fomento de la construcción, AFC

4. Cuenta de ahorro de trámite simplificado

5. Depósitos electrónicos

Para determinar el valor total y número de los movimientos de naturaleza crédito o débito, la entidad obligada a enviar la información deberá descontar el valor y el número de movimientos correspondientes a los cheques devueltos y el de los traslados o transferencias entre cuentas de un mismo titular, incluidos los traslados o transferencias entre cuentas individuales y de ahorro colectivo, realizados en la misma entidad.

La mediana del saldo diario de la cuenta se determina ordenando ascendentemente los saldos diarios positivos y negativos observados durante un mes y tomando el que corresponde a la posición central. Cuando el número de saldos diarios del mes a reportar sea impar, el valor de la mediana corresponde al dato que se encuentra en la posición (n + 1) / 2. Cuando el número de saldos diarios del mes a reportar sea par, el valor de la mediana corresponde al dato que se encuentra en la posición (n + 2) / 2.”. Donde “n” es el número total de saldos diarios de la cuenta durante el mes.

Para todos los casos donde se requiere el saldo, este corresponderá al saldo final del cierre del día teniendo en cuenta el signo positivo o negativo. Para efectos de reporte los valores negativos conservarán su signo.

Del número de la cuenta se deben informar como mínimo los cuatro últimos, los cuales deben coincidir con los cuatro últimos dígitos que figuran en los extractos y otros documentos generados por las entidades financieras.

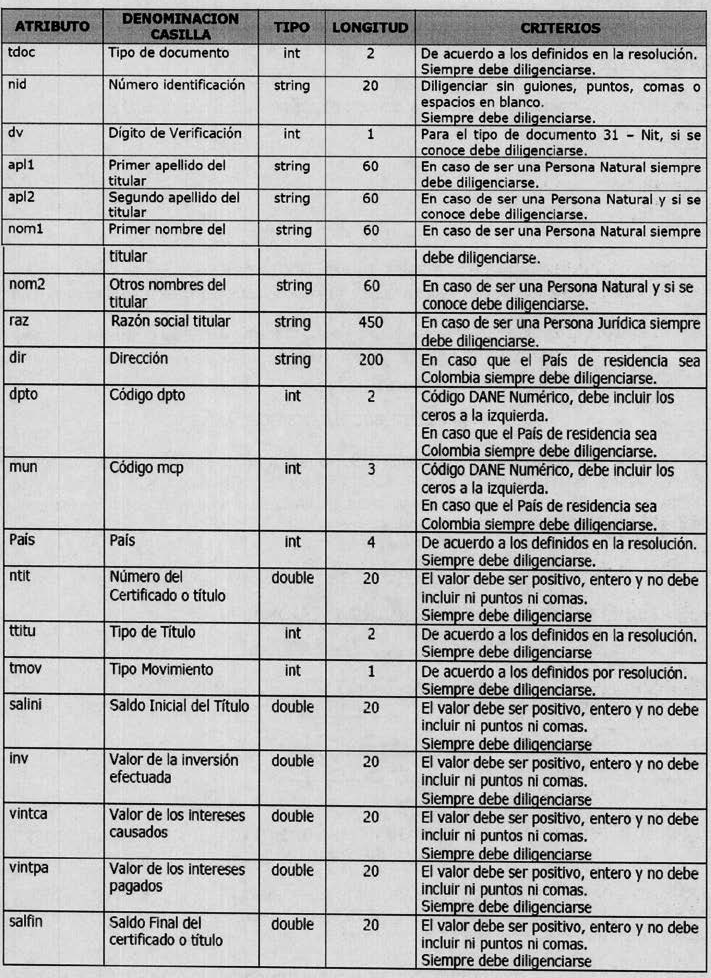

Artículo 3°. Información a reportar de inversiones en certificados a término fijo y/u otros títulos, aportes y otras inversiones.

Los obligados deberán reportar la información, que más adelante se define, correspondiente a cada persona respecto de la que se realice la solicitud y respecto de cada año y mes que se solicite. La información a reportar es la siguiente:

Tenga en cuenta que todos los campos que se exponen en la tabla a continuación son de obligatorio reporte:

TABLA TIPOS DE TÍTULO

Para informar el tipo de título, se debe utilizar la siguiente codificación:

1. Certificado Depósito de Mercancías.

2. Bono de Prenda.

3. Certificado de Depósito de Ahorro a Término (CDAT).

4. Certificado de Depósito a Término (CDT).

5. Bono Ordinario.

6. Bono Subordinado

7. Otros (Cualquier otro tipo de título, aporte y/o inversión que genere rendimientos)

TABLA TIPO DE MOVIMIENTO

El tipo de movimiento deberá informarse con el concepto de acuerdo con la siguiente codificación:

1. Emisión

2. Renovación

3. Cancelación

4. Vigente

La información se debe consolidar separadamente por cada título con la identificación de la persona o entidad que figure como titular principal de los certificados a término fijo y/o cualquier otro(s) título(s), aporte y/o inversión.

La renovación de certificados a término no constituye un nuevo depósito o una nueva inversión que deba sumarse al valor del certificado original. En la renovación, solo deben reportarse los rendimientos o adiciones que se capitalicen.

CAPÍTULO II

Sociedades fiduciarias

Artículo 4°. Información de rendimientos y/o utilidades giradas. Las sociedades fiduciarias deberán informar bajo su propio NIT y razón social, respecto de cada persona y año de la que se solicita información, el valor de los rendimientos y/o utilidades efectivamente girados, no originados en Fideicomisos. La información se debe reportar de la siguiente manera:

CAPÍTULO III

Especificaciones, formato y canal de entrega de los archivos de reporte de información

Artículo 5°. Características de los archivos a suministrar. La información solicitada por la UGPP debe ser presentada mediante la utilización de servicios SOAP (Simple Object Access Protocol) y formato XML, de acuerdo a las características que se muestran en el anexo técnico.

Artículo 6°. Canal de solicitud y entrega de información. El canal de solicitud de la información por parte de la UGPP y la entrega de la misma por los Operadores se establece en doble vía, de la siguiente manera:

Paso 1: UGPP como Consumidor de Servicio y Operadores como Proveedores de Servicio.

La información solicitada por la UGPP se hará mediante un servicio SOAP (Simple Object Access Protocol) y formato XML. Una vez recibido el consumo del servicio por la UGPP, el proveedor recibirá un correo electrónico de acuse de recibo desde la cuenta [email protected].

Paso 2: UGPP Como Proveedor de Servicio - Operadores como Consumidor de Servicio

La UGPP debe proveer mediante un servicio SOAP (Simple Object Access Protocol) y formato XML, que permita la recepción de la información a enviar por parte de los Operadores. Una vez estos dispongan de la información solicitada por la UGPP, deberán consumir el servicio Web previsto por la UGPP para el envío de la información.

Una vez recibido el consumo del servicio por la UGPP, los operadores recibirán un correo electrónico de acuse de recibo desde la cuenta [email protected].

Parágrafo: Las especificaciones, formato y canal de entrega de los archivos de reporte de la información solicitada por la UGPP se encuentran detalladas en el anexo técnico, que forma parte integral de la presente Resolución.

Artículo 7°. Archivo de confirmación del servicio. Una vez finalizado el consumo del servicio por parte del obligado, este recibirá un correo electrónico con la confirmación del cargue de información desde la cuenta [email protected], con el detalle de la información recibida del obligado y cargada en la UGPP.

CAPÍTULO IV

Disposiciones Generales

Artículo 8°. Finalidad y uso de la información. La información solicitada a los Operadores será utilizada por la Unidad de Gestión Pensional y Contribuciones Parafiscales (UGPP) exclusivamente para el cumplimiento de su misión institucional y al desarrollo de las funciones consagradas en el artículo 156 de la Ley 1151 de 2007, concordante con los artículos 178 a 180 de la Ley 1607 de 2012 y las modificaciones introducidas en los artículos 314 de la Ley 1819 de 2016 y 103 de la Ley 1943 de 2018 y demás normas que las reglamenten o modifiquen.

Artículo 9°. Protocolo de seguridad. La Unidad de Gestión Pensional y Contribuciones Parafiscales (UGPP) implementará todas las medidas de seguridad para garantizar que a nivel técnico, administrativo y humano se preserve la confidencialidad e integralidad de los datos personales suministrados por los Operadores a los que haga tratamiento o conserve, evitando adulteración, pérdida, uso o acceso no autorizado o fraudulento, con sujeción estricta a lo dispuesto en el artículo 15 de la Constitución Política, la Ley Estatutaria 1581 de 2012, el Capítulo 25 del Decreto 1074 de 2015 y demás normas que lo reglamenten o modifiquen, suscribiendo los protocolos de seguridad que sean necesarios.

Artículo 10. Término para entregar la información. Para efectos del término previsto en el artículo 2.12.7.4 del Decreto 2438 de 2018, el término máximo de un mes del que dispone el operador de información, para efectuar la entrega de la información deberá contarse a partir de la fecha que la UGPP le señale para el efecto en la respectiva solicitud.

La solicitud de información será remitida al correo electrónico registrado en el Registro Único Tributario del operador de información.

Artículo 11. Sanciones. Los operadores a los que la Unidad de Gestión Pensional y Parafiscales (UGPP), en desarrollo de su función relacionada con el control a la evasión de las contribuciones parafiscales del Sistema de la Protección Social, les solicite información y esta no sea suministrada o se suministre en forma extemporánea, y/o incompleta y/o inexacta se harán acreedores a una sanción de hasta 15.000 UVT, a favor del Tesoro Nacional, conforme lo dispone el inciso 3° del artículo 103 de la Ley 1943 del 28 de diciembre de 2018. La sanción a que se refiere dicho artículo se reducirá en el porcentaje allí establecido y según los ingresos brutos del obligado.

Artículo 12. Contingencia. Cuando excepcionalmente se presenten inconvenientes técnicos en la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social (UGPP) que impidan a los operadores el envío de la información de manera oportuna, este deberá probar dicha situación y la Unidad previa comprobación de los hechos podrá autorizar la presentación de la misma con posterioridad al vencimiento de los términos inicialmente otorgados, sin que haya lugar a la imposición de la sanción.

Artículo 13. Vigencia. La presente resolución rige a partir de la fecha de su publicación.

Publíquese y cúmplase,

Dada en Bogotá, D. C., 16 de octubre de 2019.

La Directora General,

María Cristina Gloria Inés Cortés Arango.

Publicada en D.O. 51.114 del 22 de octubre de 2019.