Tema: Procedimiento

Descriptor: Determinación de las rentas pasivas. Régimen de entidades controladas del exterior

OFICIO Nº 001870

21-12-2017

DIAN

Dirección de Gestión Jurídica

100208221- 001870

Bogotá, D.C.

Señor

ALEJANDRO PINZÓN NARANJO

Carrera 7 No. 76-35 Oficina 1202 piso 12

Bogotá

Ref: Radicado 100066993 del 12/10/2017

Tema RÉGIMEN DE ENTIDADES CONTROLADAS DEL EXTERIOR

Descriptores DETERMINACIÓN DE LAS RENTAS PASIVAS.

Fuentes formales Libro Séptimo, Título I del Estatuto Tributario

Cordial saludo Sr. Pinzón Naranjo,

De conformidad con el artículo 20 del Decreto 4048 de 2008 es función de esta Subdirección absolver las consultas escritas que se formulen sobre la interpretación y aplicación de las normas tributarias de carácter nacional, aduaneras y cambiarias en lo de competencia de la Entidad.

Mediante el radicado de la referencia se plantea la siguiente pregunta:

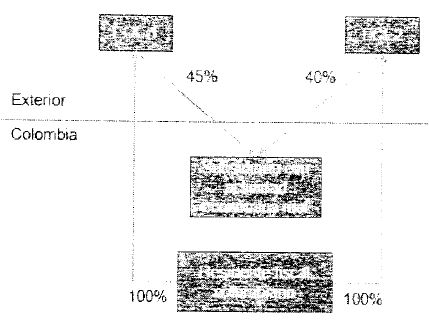

¿Se considera renta pasiva aquella renta obtenida por un único residente fiscal colombiano –a través de dos (2) o más entidades controladas del exterior (ECE)- que a su vez tienen participación en una filial ubicada en Colombia la cual desarrolla actividades económicas reales?

Con el fin de ilustrar la pregunta, se presenta el siguiente gráfico:

En relación con la consulta planteada es pertinente indicar que, previa calificación de la renta como pasiva o activa, es necesario determinar que la ECE a la cual se refieren los Artículo 882 y siguientes del Estatuto Tributario: (i) es una entidad sin residencia fiscal entre otras razones, por no haber sido considerada de aquellas entidades con sede efectiva de administración en los términos del artículo 12.1 del Estatuto Tributario, en Colombia, (ii) es controlada por residente(s) colombiano(s) en los términos del artículo 882 del Estatuto Tributario y (iii) sólo estarán obligados a cumplir con este régimen, aquel(los) residente(s) colombiano(s) tengan una participación, directa o indirecta, igual o superior al 10% en el capital de la ECE.

Después de la verificación de los supuestos establecidos en el párrafo anterior, es necesario clasificar los ingresos percibidos por la ECE, con el objetivo de determinar si los residentes fiscales colombianos deben realizarlos en el mismo año o período gravable en el cual la ECE los realiza, de acuerdo con el Artículo 886 del E.T.

Para estos efectos, se reconocerán los ingresos por parte de los residentes fiscales colombianos en el mismo año o período gravable en el cual los realiza la ECE, siempre y cuando estos ingresos son calificados como pasivos, de acuerdo con el artículo 884 del E.T.; sin embargo, dichos ingresos tienen excepciones a la realización.

En ese sentido, esta consulta se debe abordar desde la perspectiva de aquellas rentas pasivas que admiten excepción, concretamente, aquella de que trata el numeral 1 del artículo 884 E.T., toda vez que la consulta incluye en su supuesto la existencia de una entidad con actividades económicas reales.

El numeral 1 del artículo 884 del E.T. relativo a dividendos y, en general, cualquier forma de distribución establece que se consideran rentas pasivas, salvo que:

(a) Las utilidades que son susceptibles de distribución corresponda a rentas activas de la ECE, sus filiales, subordinadas o establecientes permanentes, siempre y cuando:

- Supuesto de control directo: Dichas utilidades tengan su origen principalmente en actividades económicas reales llevadas a cabo por la ECE, sus filiales, subordinadas o establecimientos permanentes en la jurisdicción en la que se encuentre ubicada o tenga su residencia fiscal, según el caso, la ECE, sus filiales, subordinadas o establecimientos permanentes.

En relación con este supuesto, la Ponencia de Primer Debate (Gaceta del Concreto (Sic) No. 1090 del 5 de diciembre de 2016) indicó lo siguiente: “Provienen de actividades económicas reales llevadas a cabo directamente por la ECE, sus filiales, subordinadas o establecimientos permanentes en el lugar de la residencia de la ECE, sus filiales, subordinadas o establecimientos permanentes; y en el caso de las filiales, subordinadas o establecimientos de la ECE, estas deberán ser controladas indirectamente por uno o más residentes fiscales colombianos”.

- Supuesto de control indirecto: En el caso de las filiales, subordinadas o establecimientos permanentes de la ECE, estas, a su vez, sean controladas indirectamente por uno o más residentes fiscales colombianos.

En relación con este supuesto, la Ponencia de Primer Debate (Gaceta del Concreto (Sic) No. 1090 del 5 de diciembre de 2016) indicó lo siguiente: “Provienen de actividades económicas reales llevadas a cabo por las filiales y subordinadas de la ECE que tengan residencia fiscal en el mismo país de la ECE.”

(b) De haberse distribuido directamente a los residentes fiscales colombianos, los dividendos, retiros, repartos y cualquier otra forma de distribución o realización de utilidades habrían estado exentos de tributación en Colombia en virtud de un convenio para evitar la doble imposición.

Así las cosas, en el supuesto de la consulta, será considerada renta pasiva aquella renta obtenida por un residente fiscal colombiano -a través de dos ECE- que a su vez tienen una filial ubicada en Colombia, toda vez que la excepción que consagra la norma sólo aplica cuando la filial, subordinada o establecimiento permanente de la ECE se encuentra ubicada en la misma jurisdicción de la ECE. Así lo confirma nuevamente la Ponencia de Primer Debate al concluir lo siguiente:

“En este orden de ideas, no importa en qué lugar del mundo se realice la actividad por parte de la filial y subordinada de la ECE siempre que tenga la misma residencia fiscal del ECE”.

En los anteriores términos se resuelve su consulta y cordialmente le informamos que tanto la normatividad en materia tributaria, aduanera y cambiaria, como los conceptos emitidos por la Dirección de Gestión Jurídica en estas materias pueden consultarse directamente en nuestra base de datos jurídica ingresando a la página electrónica de la DIAN: http://www.dian.gov.co siguiendo los iconos: “Normatividad” - “Técnica” y seleccionando los vínculos “doctrina” y “Dirección de Gestión Jurídica”.

Atentamente,

PEDRO PABLO CONTRERAS CAMARGO

Subdirector de Gestión Normativa y Doctrina