Cálculo de la rentabilidad acumulada de cada tipo de fondo de pensiones obligatorias

DECRETO Nº 2392

24-12-2018

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

por el cual se modifica el Decreto número 2555 de 2010 en lo relacionado con la metodología para el cálculo de la rentabilidad acumulada de los fondos de pensiones obligatorias y los portafolios de los fondos de cesantía.

El Presidente de la República de Colombia, en uso de sus atribuciones constitucionales y legales, en particular, las previstas en los numerales 11 y 25 del artículo 189 de la Constitución Política, en el literal h) numeral 1 del artículo 48 del Estatuto Orgánico del Sistema Financiero y en concordancia con el artículo 101 de la Ley 100 de 1993, modificado por el artículo 52 de la Ley 1328 de 2009,

CONSIDERANDO:

Que el artículo 24 de la Ley 1328 de 2009 modificó el artículo 48 del Estatuto Orgánico del Sistema Financiero, en el sentido de incluir un esquema de varios fondos de pensiones o “Multifondos” gestionados por las sociedades administradoras del Régimen de Ahorro Individual con Solidaridad.

Que mediante el Decreto número 2949 de 2010 se sustituyó el Título 5 del Libro 6 de la Parte 2 del Decreto número 2555 de 2010, incorporando disposiciones sobre la metodología a emplear para la valoración de la rentabilidad acumulada de dichos fondos.

Que según los artículos 59 y 60 de la Ley 100 de 1993, los afiliados podrán escoger y trasladarse libremente entre entidades administradoras del régimen de ahorro individual y entre los Fondos de Pensiones gestionados por ellas. En la medida en que este régimen está basado en los aportes y sus rendimientos, la gestión realizada por la respectiva administradora en términos de rentabilidad constituye un factor importante en las decisiones de los afiliados, por lo cual a regulación debe prever las reglas para su cálculo y divulgación.

Que a medida que los mercados crecen, se globalizan e innovan, las metodologías para la valoración de la rentabilidad acumulada de portafolios de inversión se revisan y ajustan en varios de sus aspectos cuantitativos y cualitativos.

Que a nivel internacional, varias jurisdicciones, con base en documentos de estudios y recomendaciones elaborados por autoridades como la Asociación Internacional de Organismos de Supervisión de Fondos de Pensiones (AIOS), y el CFA Institute, han incorporado a la regulación sobre valoración de la rentabilidad acumulada de los fondos de pensiones obligatorias, la metodología de cálculo del Valor del Activo Neto (Net Assets Value, NAV) de los portafolios de inversiones, por las siguientes razones: i) permite optimizar la evaluación de la gestión de los administradores respecto de la rentabilidad obtenida, y ii) por tratarse de una metodología que parte de parámetros uniformes para los diferentes administradores, permite una comparación más efectiva de su desempeño en términos de rentabilidad.

Que la metodología para la valoración de la rentabilidad acumulada de los portafolios de los fondos de cesantía debe guardar concordancia con la empleada para la valoración de la rentabilidad acumulada de los fondos de pensiones obligatorias.

Que se estima necesario ejercer la facultad prevista en el artículo 48 numeral 1 literal h) del Estatuto Orgánico del Sistema Financiero de dictar normas para adecuar la regulación del país a los parámetros internacionales, con el fin de incluir en la regulación prudencial, disposiciones que prevean la aplicación de la metodología Valor del Activo Neto (Net Assets Value, NAV), para efectos de la valoración de la rentabilidad acumulada de los fondos de pensiones obligatorias y los portafolios de los fondos de cesantía.

Que el trámite del proyecto de Decreto, cumplió con las formalidades previstas en el numeral 8 del artículo 8° de la Ley 1437 de 2011 y el artículo 2.1.2.1.14 del Decreto número 1081 de 2015.

Que el Consejo Directivo de la Unidad Administrativa Especial de Proyección Normativa y Estudios de Regulación Financiera (URF), aprobó por unanimidad el contenido del presente Decreto, de conformidad con el acta No. 013 del 20 de noviembre de 2018,

DECRETA:

Artículo 1°. Modifíquese el artículo 2.6.5.1.3 del Decreto número 2555 de 2010, el cual quedará así:

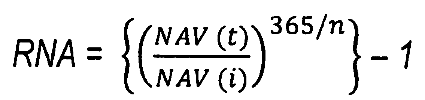

“Artículo 2.6.5.1.3. Cálculo de la rentabilidad acumulada de cada tipo de fondo de pensiones obligatorias. La rentabilidad nominal acumulada en términos anuales para cada tipo de fondo de pensiones obligatorias, será calculada con base en la metodología de Valor del Activo Neto, entendida como la razón financiera entre el valor de la unidad del fondo resultante al momento del cálculo y su valor inicial, aplicando la siguiente fórmula:

Donde:

RNA es la rentabilidad nominal en términos anuales

NAV Es el valor de la unidad

(t) día final del período de cálculo

(i) día inicial del período de cálculo

(n) número de días del período, teniendo en cuenta los períodos previstos en el artículo 2.6.5.1.4 del presente decreto para el cálculo de rentabilidad de los diferentes tipos de fondos de pensiones obligatorias.

Parágrafo 1°. La metodología para la determinación del valor de la unidad será la establecida por la Superintendencia Financiera de Colombia, de acuerdo con instrucciones que expida sobre el particular.

Parágrafo 2°. Sin perjuicio de lo previsto en la ley, en ningún caso podrán divulgarse al público los rendimientos o rentabilidades acumuladas de cada tipo de fondos de pensiones obligatorias con períodos de cálculo inferiores a los referidos en el artículo 2.6.5.1.4 del presente decreto, salvo las divulgaciones realizadas por la Superintendencia Financiera de Colombia”.

Artículo 2°. Modifíquese el artículo 2.6.9.1.3 del Decreto número 2555 de 2010, el cual quedará así:

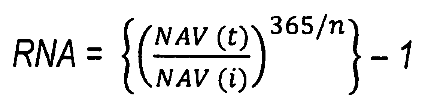

“Artículo 2.6.9.1.3. Cálculo de la Rentabilidad Acumulada. La rentabilidad nominal acumulada en términos anuales para los portafolios de los fondos de cesantía y la rentabilidad del portafolio de referencia de que trata el artículo 2.6.9.1.1 del presente decreto, será calculada con base en la metodología de Valor del Activo Neto, entendida como la razón financiera entre el valor de la unidad del portafolio resultante al momento del cálculo y su valor inicial, según la siguiente fórmula:

Donde:

RNA es la rentabilidad nominal en términos anuales

NAV Es el valor de la unidad

(t) día final del período de cálculo

(i) día inicial del período de cálculo

(n) número de días del período, teniendo en cuenta los períodos previstos en el artículo 2.6.9.1.4 del presente decreto para el cálculo de rentabilidad de los diferentes portafolios de los fondos de cesantía.

Parágrafo. La metodología para la determinación del valor de la unidad será establecida por la Superintendencia Financiera de Colombia, de acuerdo con instrucciones que expida sobre el particular”.

Artículo 3°. Régimen de transición. Las administradoras de los fondos de pensiones obligatorias y cesantías deberán aplicar las previsiones del presente decreto a partir del 5 de marzo de 2019. La Superintendencia Financiera de Colombia expedirá las instrucciones a las que haya lugar para su aplicación.

Artículo 4°. Vigencia. El presente decreto rige a partir de la fecha de su publicación, sin perjuicio del régimen de transición previsto en el artículo 3 del presente decreto y modifica los artículos 2.6.5.1.3 y 2.6.9.1.3 del Decreto número 2555 de 2010.

Publíquese y cúmplase.

Dado en Bogotá, D. C., a 24 de diciembre de 2018.

IVÁN DUQUE MÁRQUEZ

El Ministro de Hacienda y Crédito Público,

Alberto Carrasquilla Barrera.

Publicado en D.O. 50.817 del 24 de diciembre de 2018.