Se retira la calificación como Gran Contribuyente a algunos responsables, contribuyentes o agentes retenedores

RESOLUCIÓN Nº 000030

30-03-2021

DIAN

por la cual se retira la calificación como Gran Contribuyente a algunos responsables, contribuyentes o agentes retenedores.

El Director de Gestión de Ingresos (e) de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales, en uso de sus facultades legales, especialmente las contempladas en el artículo 562 del Estatuto Tributario, en el artículo 76 del Código de Procedimiento Administrativo y de lo Contencioso Administrativo, en la Resolución número 10511 de octubre 9 de 2018, y

CONSIDERANDO:

Que el artículo 562 del Estatuto Tributario señala que el Director de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN), mediante resolución, establecerá los contribuyentes, responsables o agentes retenedores que deban ser calificados como grandes contribuyentes de acuerdo con su volumen de operaciones, ingresos, patrimonio, importancia en el recaudo y actividad económica definida para el control por el comité de programas de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales Dirección de Impuestos y Aduanas Nacionales (DIAN).

Que el Director General de la Dirección de Impuestos y Aduanas Nacionales (DIAN) mediante la Resolución 010511 de octubre 9 de 2018, delegó en el Director de Gestión de Ingresos de la entidad, la función de determinar los contribuyentes, responsables y agentes de retención que deban ser calificados y/o excluidos como Grandes Contribuyentes.

Que mediante la Resolución 000105 del 23 de noviembre de 2020, el Director General de la Dirección de Impuestos y Aduanas Nacionales (DIAN) estableció los requisitos, causales y el procedimiento para otorgar o retirar la calificación como Gran Contribuyente.

Que con Resolución 9061 del 10 de diciembre de 2020, la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN) otorgó a algunos contribuyentes, responsables o agentes retenedores, la calidad de Gran Contribuyente por los años 2021 y 2022, la cual fue publicada en el Diario Oficial el día 13 de diciembre de 2020, dentro de los cuales se encuentran las sociedades: Empresas Públicas de Rionegro S.A.S E.S.P, NIT 811.008.684-6 y Leasing Bancolombia S.A. Compañía de Financiamiento NIT 860.059.294-3, entre otras.

Que el numeral 5) del artículo 5° de la Resolución número 000105 del 23 de noviembre de 2020 establece:

“Artículo 5°. Causales de retiro de la calificación. En cualquier momento, el Director General de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (UAE DIAN) o quien este delegue, previo estudio técnico que al respecto presente la Dirección de Gestión de Ingresos o quien haga sus veces, podrá retirar la calificación como Gran Contribuyente a aquellos que incurran en alguna de las siguientes causales:

…

5. Que el contribuyente, declarante, responsable o agente de retención calificado como Gran Contribuyente, sea absorbido o disuelto dentro de un proceso de fusión o escisión, respectivamente”.

Que la Dirección Seccional de Impuestos de Medellín mediante correo electrónico de fecha 17 de marzo del presente año, informó que la sociedad Leasing Bancolombia S.A. Compañía De Financiamiento NIT 860.059.294-3, fue absorbida por la sociedad Banco de Colombia S.A. NIT. 890.903.938-8, mediante la Escritura Pública número 1124, otorgado en la Notaría 14 de Medellín del 30 de septiembre de 2016, registrada en esta Cámara de Comercio el 30 de septiembre de 2016, en el libro 9°., bajo el número 22278, situación que al momento de realizar la calificación como Gran Contribuyente no se encontraba registrada en el Registro Único Tributario (RUT) de la sociedad absorbida.

Que en razón a lo anterior, la Dirección Seccional de Impuestos de Medellín, procedió a la actualización del Registro Único Tributario (RUT), de la sociedad Leasing Bancolombia S.A. Compañía de Financiamiento NIT 860.059.294-3, registrando en la casilla 89 el código 27 “Fusión extinción de sociedad por absorción”, formulario 14747599802, consultado el 23 de marzo de 2021.

Que de acuerdo al certificado de existencia y representación legal expedido por la Cámara de Comercio de Medellín, del 16 de marzo de 2021, la sociedad Leasing Bancolombia S.A. Compañía de Financiamiento NIT 860.059.294-3, se encuentra disuelta sin liquidarse.

Que la Dirección Seccional de Impuestos de Medellín informó mediante correo electrónico de fecha 17 de marzo de 2021, que la entidad Empresas Públicas de Rionegro S.A.S E.S.P. NIT 811.008.684-6 mediante solicitud número 202182140100028232 ingresada por el SIE de PQSR, solicita el retiro de la calificación como Gran Contribuyente, teniendo en cuenta que mediante Escritura Pública número 4641 del 30 de diciembre de 2019, de la Notaría Segunda de Rionegro - Antioquia, se decretó fusión por absorción de dicha entidad por parte de Empresas Públicas de Medellín E.S.P. y se inscribió la cancelación de la matrícula.

Que, en razón a lo anterior, la Dirección Seccional de Impuestos de Medellín procedió a actualizar el Registro Único Tributario (RUT) de la entidad Empresas Públicas de Rionegro S.A.S E.S.P. NIT 811.008.684-6 registrando en la casilla 89 “Estado” el código 27 “Fusión extinción de sociedad por absorción” según consta en formulario 14747353483, consultado el 23 de marzo de 2021.

Que verificado el certificado de existencia y representación legal expedido el 15 de marzo del año en curso, por la Cámara de Comercio del Oriente Antioqueño, se evidencia que por Escritura pública número 4641 del 30 de diciembre de 2019 otorgada por la Notaria segunda de Rionegro, registrada en dicha cámara de comercio bajo el número 189206 del libro XV del registro mercantil el 31 de diciembre de 2019, se inscribió la cancelación de matrícula de la entidad persona jurídica Empresas Públicas de Rionegro S.A.S E.S.P. NIT 811.008.684-6.

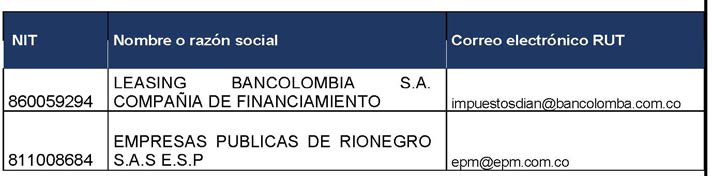

Que, por lo anterior, se hace necesario retirar la calificación como grandes contribuyentes a las sociedades Leasing Bancolombia S.A. Compañía de Financiamiento NIT 860.059.294-3 y Empresas Públicas de Rionegro S.A.S E.S.P. NIT 811.008.684- 6, efectuada mediante la Resolución 9061 del 10 de diciembre de 2020, con base en lo establecido en numeral el 5 del artículo 5° de la Resolución 000105 de noviembre 23 de 2020.

Que de conformidad con lo dispuesto en el numeral 2 del artículo 437-2 del Estatuto Tributario, los contribuyentes, responsables y agentes de retención catalogados como grandes contribuyentes por la Dirección de Impuestos y Aduanas Nacionales (Dian), sean o no responsables del Impuesto sobre las Ventas (IVA), actuarán como agentes retenedores del impuesto sobre las ventas en la adquisición de bienes y servicios gravados. En consecuencia, al ser excluidos de la calificación de grandes contribuyentes, pierden la calidad de agentes de retención de dicho impuesto;

En mérito de lo expuesto, el Director de Gestión de Ingresos (e) de la Dirección de Impuestos y Aduanas Nacionales (Dian),

RESUELVE:

Artículo 1°. Retirar la calificación como Gran Contribuyente otorgada mediante Resolución 9061 del 10 de diciembre de 2020, con base en lo establecido en el numeral 5 del artículo 5° de la Resolución 000105 de noviembre 23 del año 2020, a los siguientes contribuyentes, responsables y agentes de retención:

Artículo 2°. Los contribuyentes, que se excluyen de la calificación como Gran Contribuyente pierden a partir de la vigencia de la presente resolución, la calidad de Agente de Retención del impuesto sobre las ventas (IVA).

Artículo 3°. Notificar electrónicamente, de conformidad con lo establecido en los artículos 563, 564, 565, 566-1 y 568 del Estatuto Tributario, y los artículos 4º y 6º de la Resolución 000038 de 30 de abril de 2020 del Director General de la UAE DIAN, advirtiéndole a los interesados que contra la misma procede el Recurso de Reposición de conformidad con lo establecido en el artículo 5° de la Resolución número 000048 de octubre 10 de 2018, en concordancia con los artículos 74 y siguientes del Código de Procedimiento Administrativo y de lo Contencioso Administrativo, el cual puede ser interpuesto ante este despacho dentro de los diez (10) días siguientes a su notificación.

Direcciones electrónicas registradas en el RUT, para realizar las notificaciones:

Artículo 4°. Publicar la presente resolución en el Diario Oficial, de conformidad con lo previsto en el artículo 65 de la Ley 1437 de 2011.

Artículo 5°. Comunicar una vez ejecutoriada y publicada la presente resolución por parte de la Coordinación de Notificaciones de la Subdirección de Gestión de Recursos Físicos, a la Subdirección de Gestión de Asistencia al Cliente para la correspondiente actualización del Registro Único Tributario (RUT).

Artículo 6°. Vigencia. La presente resolución rige a partir de su publicación.

Notifíquese, comuníquese, publíquese y cúmplase.

Dada en Bogotá, D. C., a 30 de marzo de 2021.

El Director de Gestión de Ingresos (e),

Julio Fernando Lamprea Fernández.

Publicada en D.O. 51.636 del 05 de Abril de 2021.