TAX TIPS: Interés de mora Julio 1 – Septiembre 30 2007

Tasas vigentes para cada período

Mediante la Resolución 1086 del 29 del 29 de junio de 2007, la Superintendencia Financiera certificó en un 19,01% efectivo anual el interés bancario corriente (IBC), para los créditos de consumo y ordinarios, vigente entre el 1º de julio y el 30 de septiembre del 2007. Los intereses remuneratorio y moratorio de los préstamos bajo dicha modalidad, no podrán exceder en 1,5 veces el IBC, es decir, un 28,515% efectivo anual, lo cual significa que a partir de dicha tasa límite se incurrirá en usura.

En artículos anteriores se expusieron las tasas vigentes para cada período de incumplimiento. En la tabla 1 repetimos dichos índices hasta el 30 de septiembre de 2007. Adicionalmente, presentamos los análisis sobre la metodología de cálculo, bajos los presupuestos de una tasa efectiva, a partir de algunos errores observados en ejemplos publicados en varios portales.

|

Tabla 1. TASAS DE INTERÉS APLICABLES DESPUES LEY 1066 DE 2006 |

|||

|

Mes |

Fundamento legal |

Interés bancario corriente efectivo anual % |

(1) Tasa de interés moratorio % |

|

AÑO 2006 |

|||

|

Julio 2006 |

Superfinanciera, Res. 1103/2006 |

15.08 |

22.62 |

|

Agosto 2006 |

Superfinanciera, Res. 1305/2006 |

15.02 |

22.53 |

|

Septiembre 2006 |

Superfinanciera, Res. 1468/2006 |

15.05 |

22.575 |

|

Octubre a Diciembre/2006 |

Superfinanciera, Res. 1715/2006 |

15.07 |

22.605 |

|

Enero 1 – Febrero 25 – 2007 |

D.R. 4090/2006 y 018/2007; Superfinanciera, Res. 2441/2006 y Res. 008/2007 |

21.39 |

32.09 |

|

(2) Febrero 26 – Marzo 31 – 2007 |

DR 519 de 2007; Superfinanciera, Res. 2441/2006 y Res. 008/2007 |

13,83 |

20,75 |

|

Abril 1 – Junio 30 de 2007 |

DR 519 de 2007; Superfinanciera, Res. 0428/2007 |

16,75 |

25,125 |

|

Julio 1 – septiembre 30 de 2007 |

DR 519 de 2007; Superfinanciera, Res. 1086/2007 |

19,01 |

28,515 |

|

NOTAS: (1.) Equivalente a la tasa de interés legal máxima permitida, correspondiente a la suma del interés bancario corriente más la mitad del mismo, dentro del límite consagrado en el artículo 305 del Código Penal. A partir de la Resolución 1715 del 29 de septiembre del 2006, expedida por la Superintendencia Financiera , se modifica a un trimestre la periodicidad de la certificación del interés bancario corriente. (2.) El Artículo 3 del DR 519 del 26 de Febrero de 2007, fijó como tasa aplicable el IBC certificado para el crédito de consumo ordinario. Cambió la regla del artículo 3º del Decreto 4090 del 2006, que estipulaba el IBC mas alto de los certificados. |

|||

|

Fuente: Legis Renta 3295 Código Interno 3295 |

|||

Cómputo en varios períodos con tasas diferentes

El lector de esta columna, Señor Hugo Gómez, nos remitió varios ejemplos explicativos de algunos portales, los cuales no acumulan los intereses causados en el período inmediatamente anterior, para efectos de computar los intereses del período siguiente. Este caso se da cuando una deuda debe liquidar el interés de mora con varias tasas aplicables en períodos diferentes.

Los siguientes artículos contienen dicho error:

• http://www.iss.gov.co/General/documentos/Liquid_int_mora_feb_mar_2007.pdf

• http://www.iss.gov.co/noticias/noticia210906.htm

• http://www.gerencie.com/plantilla-en-excel-para-el-calculo-de-intereses-moratorios.html

Este último, si capitaliza los intereses de mora, pero no lo hace para el interés que se genera con el cálculo simple a fecha del 28 de Julio de 2006. Este interés junto con la mora, son el "Presente" para comenzar a utilizar la fórmula compuesta.

La explicación técnica la entregó la autoridad tributaria en el instructivo 009 del 29 de septiembre de 2006, donde en el numeral 5, página 5, formato Word, presenta los parámetros utilizados para el cálculo de un interés efectivo:

a) Que dentro del contexto de Interés Compuesto los intereses generados son reinvertidos en el momento de ser causados. b) La tasa de interés efectiva supone la reinversión acumulada y sucesiva de interés a la misma tasa nominal.

• Que la tasa de interés Efectiva Anual, se caracteriza por liquidar intereses al final de cada año, y como la causación de los intereses moratorios para el caso de las obligaciones administradas por la DIAN se da en períodos de un día, es necesario liquidar los intereses proporcionales al tiempo de la mora.

• Para el manejo matemático de la tasa efectiva, ésta solo se puede operar exponencialmente y que por lo tanto no se puede dividir ni multiplicar.

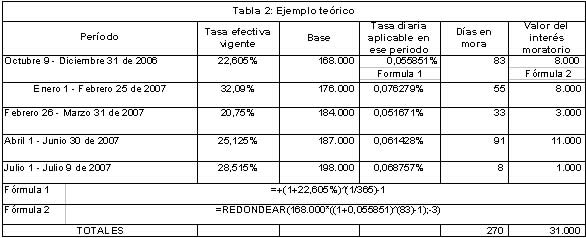

Ejemplo teórico

Si un contribuyente debe corregir una declaración de retención en la fuente correspondiente al mes de septiembre de 2006, con vencimiento para declarar el 9 de octubre de 2006, fecha de la corrección julio 9 de 2007, con un mayor valor a pagar de $ 168.000. Como se expone en la Tabla 2, en este caso utilizaría 5 tasas vigentes para períodos diferentes y el monto acumulado de los intereses de mora sería de $ 31.000.

La base de liquidación de intereses de mora en cada período, acumula los causados hasta el período anterior, para el período enero 1 – febrero 25 de 2007 sería de $ 176.000 ($168.000 + 8.000).

A su vez, en las fórmulas 1 y 2 se detalla el procedimiento de cálculo del interés efectivo en formato Excel, que toma como exponente el número de días. No es el resultado de multiplicar la tasa diaria por los días por la base, como se efectuaría con una tasa de interés simple.

Cordialmente,

GABRIEL VASQUEZ TRISTANCHO

Columnista Vanguardia Liberal

Socios impuestos Baker Tilly Colombia

E-mail: [email protected]