Tema: IVA

Descriptor: Adición al Concepto Unificado No. 0106 de agosto 19 de 2022 - Obligación de facturar y Sistema de Factura Electrónica

CONCEPTO DIAN 151 DEL 5 DE MARZO DE 2024

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

Bogotá, D.C.

Señores

CONTRIBUYENTES

Ref.: Adición al Concepto Unificado No. 0106 de agosto 19 de 2022 - Obligación de facturar y Sistema de Factura Electrónica

Cordial saludo.

Esta Subdirección está facultada para absolver las consultas escritas, presentadas de manera general, sobre la interpretación y aplicación de las normas tributarias, aduaneras y de fiscalización cambiaria, en lo de competencia de la DIAN. En este sentido, la doctrina emitida será de carácter general, no se referirá a asuntos particulares y se someterá a lo consagrado en el artículo 131 de la Ley 2010 de 2019.

Mediante el presente pronunciamiento se adiciona el Concepto Unificado de la referencia, en relación con la facturación de las operaciones de comercio electrónico que se realizan a través de los diferentes modelos de venta multicanal, y frente al documento equivalente a la factura de venta expedido para los servicios públicos domiciliarios como soporte de costos, deducciones e impuestos descontables:

Adición del Descriptor 1.1.26 al Capítulo 1 “Obligación formal del facturar” del Título I “GENERALIDADES”:

1.1.26. DESCRIPTOR: OBLIGACIÓN DE FACTURAR EN LAS OPERACIONES DE COMERCIO ELECTRONICO.

1.1.26.1 ¿Cuál es el sujeto obligado a expedir la factura de venta al adquirente en las operaciones de ventas multicanal, que se realizan en el comercio electrónico?

El Libro Blanco de Comercio Electrónico Colombia de la Universidad EAN y el MinTIC, establece que “la venta multicanal ofrece una serie de opciones para la gestión de los pedidos tanto para el comercio electrónico como al cliente, en base a la interacción que se estableció en la compra de algún bien o servicio” e identifica como tipos de esta venta los siguientes: Social selling, Dropshipping, Marketplaces o modelos híbridos.

Teniendo en cuento lo anterior y en consonancia con lo señalado en el literal b) del artículo 2 de la Ley 527 de 1999, las operaciones mencionadas se enmarcan en la definición de comercio electrónico y de acuerdo a lo expresado en el Descriptor 1.1.15 de este concepto, es una modalidad de venta y por esta razón debe facturarse, salvo que se realicen por parte de sujetos que según la normatividad aplicable se encuentren exceptuados del deber formal del facturar.

Frente a estos tipos de venta es importante precisar según lo expuesto en el mencionado documento, que en su realización se involucran diferentes actores: i) Plataforma de comercio, ii) El comercializados distribuidor, plataforma e-commerce o vendedor del producto; iii) Proveedor y iv) Cliente y por esta razón, se hace necesario establecer el sujeto que se encuentra en la obligación de facturar la venta de los productos al adquirente (cliente final)

De conformidad con el inciso del artículo 616-1 del Estatuto Tributario, en todos los casos la responsabilidad de la entrega de la factura electrónica de venta para su validación, así como la expedición y entrega al adquiriente, una vez validada, corresponde al obligado a facturar, es decir quien vende o presta el servicio a menos que se trata de un sujeto exceptuado del cumplimiento de dicha obligación.

Así las cosas, dada la pluralidad de sujetos que actúan en estas operaciones, será necesario según el modelo de negocio implementado, identificar quien realiza como tal la venta, pues será este en quien recae la obligación de expedir la factura de venta por la correspondiente operación. Lo anterior, sin perjuicio de la obligación que recae en cabeza de las plataformas de comercio electrónico de poner a disposición un servicio que permita la expedición y entrega de la factura electrónica de venta por parte de sus usuarios al consumidor final.

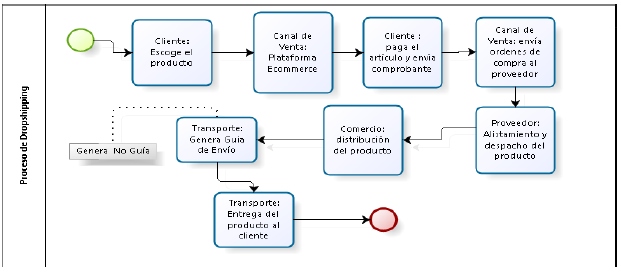

A manera de ejemplo, como se puede observar en el gráfico que explica la figura del Dropshipping, a pesar que el proveedor del bien es el encargado del alistamiento y despacho del producto, quien realiza como tal la venta al cliente es el canal de venta, comercializador o plataforma e-commerce, y por esta razón será quien debe expedir la factura de venta al momento de realizar la operación de venta del producto:

“Ilustración 55. Proceso gestión de pedidos bajo modelo dropshipping.”

Por otro lado, en el evento que para la realización de los modelos de negocio mencionados las partes involucradas opten por suscribir un contrato de mandato, (lo cual les corresponde determinar en virtud de autonomía de la voluntad), se deberá dar aplicación a lo que contempla el artículo 1.6.1.4.9. del Decreto 1625 de 2016, para efectos de facturación.

Y bajo este escenario, para efectos de soportar los respectivos costos, deducciones o impuestos descontables, o devoluciones a que tenga derecho el mandante, el mandatario deberá expedir al mandante una certificación donde se consigne la cuantía y concepto de estos, la cual debe ser firmada por contador público o revisor fiscal, según las disposiciones legales vigentes sobre la materia.

Frente a la obligación de facturar que recae en cabeza de las plataformas de comercio electrónico, debe precisarse que esta se predica respecto de las operaciones de venta de bienes y/o prestación de servicios que estas realicen, por lo que conceptos diferentes tales como reembolso de gastos, comisiones, entre otros, no se deben facturar. Sin embargo, como se precisó en el Descriptor 1.3.1. de este concepto, para el reconocimiento de estos costos y gastos se requiere que los mismo estén soportados.

Adición al Descriptor 3.3.12. “DOCUMENTO EXPEDIDO PARA LOS SERVICIOS PUBLICOS DOMICILIARIOS” del numeral 3.3.12.2:

3.3.12.2. Con la sustitución del artículo 1.6.1.4.8 del Decreto 1625 de 2016 y la consecuente eliminación de su parágrafo 1, para la procedencia de costos o deducciones en el impuesto sobre la renta y complementarios o los impuestos descontables del impuesto sobre las ventas -IVA, ¿es necesario que en la factura de venta o documento expedido para los servicios públicos domiciliarios figure el nombre del propietario, arrendatario u otro sujeto que solicita el costo, el gasto o el impuesto descontable?

El Gobierno Nacional mediante el artículo 6 del Decreto 442 de 2023 sustituyó el artículo 1.6.1.4.8, del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria, quedando de esta manera eliminado el parágrafo 1, en el cual se establecía que para efectos que la factura de venta y los documentos equivalentes que corresponda expedir a los prestadores de servicios públicos domiciliarios se constituya en soporte de costos, deducciones e impuestos descontables, no se requiere que figure el nombre del propietario, arrendatario o quien efectúe el pago del servicio correspondiente.

A pesar de lo anterior, la exigencia de dicho requisito continúa vigente, pues en virtud de la facultad reglamentaria que el parágrafo 1 del artículo 616-1 del Estatuto Tributario otorgó a la DIAN para reglamentar el sistema de facturación, al expedir la Resolución 000165 de 2023 en su artículo 25, señaló:

“La factura de venta o el documento equivalente electrónico que expidan los prestadores de servicios públicos domiciliarios servirá al suscriptor o usuario para soportar impuestos descontables en el impuesto sobre las ventas y costos y deducciones en el impuesto sobre la renta y complementarios. En todo caso, se deberán atender los requisitos generales legales de procedencia y demostrar la condición de suscriptor o usuario, según sea el caso.”.

Ahora bien, dado que la mencionada resolución entró en vigencia el 1 de noviembre de 2023 y derogó la Resolución 000042 de 2020 (con excepción de las disposiciones contempladas en los artículos 67 y 68), en virtud de la transitoriedad que de manera expresa contempló el legislador en el artículo 616-1 del Estatuto Tributario para las disposiciones que regulaban el sistema de facturación antes de la entrada en vigencia de la Ley 2155 de 2021, aún en vigencia de la Resolución 000042 de 2020, dicho requisito se mantuvo, pues se encuentra regulado en su artículo 14, garantizando de esta manera la seguridad jurídica a los usuarios del sistema de facturación.

Adicionalmente, es importante precisar que en virtud del inciso 1 del artículo 67 y 68 de la Resolución 000165 de 2023, mientras se implementa de manera electrónica el documento equivalente que pueden expedir los prestadores de servicios públicos domiciliarios de acuerdo con el calendario correspondiente, las disposiciones de la Resolución 000042 de 2020 que regulan el documento equivalente que deben expedir los prestadores de servicios públicos domiciliarios, incluido los requisitos para que el mismo sea soporte de costos, deducciones e impuestos descontables para el propietario, arrendatario o quien acredite el pago, se deben seguir aplicando.

En este sentido, a pesar de la sustitución del artículo 1.6.1.4.8. del Decreto 1625 de 2016, para la procedencia de costos, deducciones e impuestos descontables no se requiere que en la factura de venta o documento expedido para los servicios públicos domiciliarios figure el nombre del propietario, arrendatario o quien haya realizado el correspondiente pago del servicio público, para el efecto bastará que el pago cumpla con las condiciones y requisitos que contempla el Estatuto Tributario y se deberá probar la correspondiente calidad.

En los anteriores términos se absuelve su petición y se recuerda que la normativa, jurisprudencia y doctrina en materia tributaria, aduanera y de fiscalización cambiaria, en lo de competencia de esta Entidad, puede consultarse en el normograma DIAN: https://normograma.dian.gov.co/dian/.

Atentamente,

INGRID CASTAÑEDACEPEDA

Subdirector de Normativa y Doctrina (A)

Dirección de Gestión Jurídica

UAE-Dirección de Impuestos y Aduanas Nacionales

Car. 8 N° 6C-38 Piso 4, Edificio San Agustín

Tel: 6079999 Ext: 904101

Bogotá, D.C.

Con copia a los peticionarios de los siguientes radicados: 100056471 - 000654 del 1/06/2023, DP000061181-001214 del 26/10/2023, DP00001731 - 000056 del 6/01/2024 y

Doctor

Luis Hernando Valero Vásquez

Subdirector de Factura Electrónica y Soluciones Operativas

Dirección de Gestión de Impuestos

U.A.E. DIAN