se adopta la determinación preliminar dentro de la investigación iniciada mediante la Resolución 046 del 28 de febrero de 2025”

RESOLUCIÓN 131 DEL 3 DE JUNIO DE 2025

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO

“Por la cual se adopta la determinación preliminar dentro de la investigación iniciada mediante la Resolución 046 del 28 de febrero de 2025”

EL DIRECTOR DE COMERCIO EXTERIOR

En ejercicio de sus facultades legales, en especial de las que le confieren los numerales 1, 5 y 7 del artículo 18 del Decreto 210 de 2003, modificado por el artículo 3 del Decreto 1289 de 2015, y el Decreto 1794 de 2020, que adicionó el Capítulo 7 del Título 3 de la Parte 2 del Libro 2 del Decreto 1074 de 2015, en desarrollo de lo dispuesto en la Ley 170 de 1994, y

CONSIDERANDO

Que mediante la Resolución 046 del 18 de febrero de 2025, publicada en el Diario Oficial 53.047 del 03 de marzo de 2025, la Dirección de Comercio Exterior del Ministerio de Comercio, Industria y Turismo (la Dirección) ordenó el inicio de una investigación para determinar la existencia, grado y efectos en la rama de la producción nacional de un supuesto dumping en las importaciones de papel bond, clasificadas bajo las subpartidas arancelarias 4802.55.90.00 y 4802.57.90.00 (en adelante, papel bond), originarias de la República Federativa de Brasil (en adelante, Brasil).

Que, en cumplimiento del artículo 2.2.3.7.6.7 del Decreto 1794 de 2020 (en adelante, Decreto 1794), se publicó el correspondiente Aviso de Convocatoria en el Diario Oficial 53.048 del 04 de marzo de 2025 y se formularon los cuestionarios referidos en esa norma.

Que los documentos y pruebas que se tuvieron en cuenta para las etapas de apertura y determinación preliminar de la investigación administrativa reposan en el expediente D-105-02-139.

Que, en los términos del artículo 2.2.3.7.6.9. del Decreto 1794, la Dirección adoptará la determinación preliminar con base en las consideraciones que se pasa a presentar. Esas consideraciones contienen el resumen de los procedimientos y análisis adelantados. La exposición más detallada del fundamento de la decisión se encuentra en el Informe Técnico Preliminar.

Que la decisión preliminar se sustenta en las siguientes consideraciones:

- ASPECTOS GENERALES Y DE PROCEDIMIENTO

- Apertura de la investigación

La investigación inició por solicitud de CARVAJAL PULPA Y PAPEL S.A. (en adelante, CARVAJAL). En resumen, la Dirección refirió indicios que sugerían que las importaciones de papel bond originarias de Brasil se hicieron en condiciones de dumping y generaron un daño importante a la rama de producción nacional. En particular la Dirección resaltó lo siguiente:

- Las importaciones investigadas originarias de Brasil habrían ingresado al mercado colombiano con un margen de dumping absoluto de 0,27 USD/kg, lo que en términos relativos equivaldría a un margen del 30%.

- Se habría presentado un incremento de 58,43% en las importaciones originarias de Brasil, que pasaron de un promedio de 10.663.575,29 kilogramos a 16.894.583 kilogramos, lo que representa una diferencia absoluta de 6.231.007,71 kilogramos

- La participación de mercado de CARVAJAL habría disminuido en 5,45 puntos porcentuales, mientras que la de las importaciones originarias de Brasil habría aumentado 15,91 puntos porcentuales.

- El precio de las importaciones originarias de Brasil disminuyó 8,88%, al pasar de USD 0,97/KG a USD 0,89/KG.

- Una vez analizadas las cifras económicas y financieras, se pudo establecer la existencia de indicios de daño importante en las siguientes variables económicas de CARVAJAL: volumen de producción orientada al mercado interno, volumen de ventas nacionales, participación de las importaciones investigadas con respecto al volumen de producción, uso de la capacidad instalada, productividad, precio real implícito, participación de las ventas de la peticionaria con respecto al consumo nacional aparente, participación de las ventas nacionales de la peticionaria con respecto al consumo nacional aparente y participación de las importaciones investigadas con respecto al consumo nacional aparente. Con respecto a las variables financieras, se presentaron indicios de daño en el margen de utilidad bruta, el margen de utilidad operacional, ingreso por ventas nacionales, utilidad bruta, utilidad operacional y el valor del inventario final del producto terminado.

- Respuesta a cuestionarios y convocatoria

En total se registraron 15 participaciones dentro del término de la etapa de convocatoria, distribuidos en 12 sociedades importadoras y 3 exportadoras. Las sociedades importadoras son las siguientes: CASA EDITORIAL EL TIEMPO S.A., PROCESADORA Y DISTRIBUIDORA DE PAPELES S.A.S. ZONA FRANCA SOCIEDAD POR ACCIONES SIMPLIFICADA (PRODISPEL S.A.S ZONA FRANCA), MULTIMPRESOS S.A.S., CODIPACSA S.A., C Y B PAPELES DE COLOMBIA S.A.S., INAPEL S.A.S., COOPERATIVA DE IMPRESORES DE BOGOTÁ, NOMOS S.A., DITAR S.A., CADENA S.A., DISPAPELES S.A.S., ROGELIO VÁSQUEZ LTDA. Y PAPELERÍA BELPAR. Las sociedades exportadoras son las siguientes: SYLVAMO DO BRASIL y SYLVAMO EXPORTS LTDA. (en conjunto, SYLVAMO) y SUZANO S.A. (en adelante, SUZANO).

La síntesis detallada de los argumentos que presentaron los intervinientes se encuentra en el Informe Técnico Preliminar. En resumen, los opositores presentaron argumentos para controvertir los siguientes puntos:

- La investigación está basada en errores y carece de sustento legal y técnico porque la empresa solicitante actúa como productora e importadora del mismo producto, lo que representa un conflicto de intereses.

- No existe un único productor nacional, pues hay otras empresas con capacidad de conversión de papel.

- El producto importado tiene características técnicas superiores y no compite directamente con el nacional.

- La metodología para calcular el valor normal es incorrecta porque se basa en precios irreales y no se aplicaron los ajustes adecuados, lo que genera un margen de dumping artificial.

- Las diferencias de precios se deben a ventajas estructurales, como el uso de materias primas y energía más eficientes. En adición, el supuesto daño es leve y atribuible a factores globales y decisiones internas de la solicitante.

- Desde el año 2020 CARVAJAL no tiene capacidad instalada suficiente para cubrir el mercado nacional, lo que obliga a importar papel desde Brasil.

- EVALUACIÓN TÉCNICA DEL MÉRITO PARA ADOPTAR UNA DETERMINACIÓN PRELIMINAR

- Condiciones para imponer una medida de defensa comercial

La imposición de una medida preliminar de defensa comercial en un asunto como el que ahora se analiza exige que esté establecida (i) la representatividad de los peticionarios y (ii) la similitud entre el producto que esos agentes elaboran y el importado. Adicionalmente, debe existir prueba suficiente de (iii) la existencia de la práctica de dumping, (iv) la existencia de un daño importante para la rama de producción nacional y (v) un nexo de causalidad entre los dos elementos.

- Representatividad

Existen elementos de prueba que permiten concluir preliminarmente que CARVAJAL fabrica papel bond y representa más de 50% de la rama de producción nacional de ese producto. Estos aspectos se sustentan en la información contenida en el Registro de Productores de Bienes Nacionales del Ministerio de Comercio, Industria y Turismo. De un lado, ese registro acredita directamente que CARVAJAL produce papel bond. Del otro, como CARVAJAL es el único agente registrado como productor nacional, es razonable concluir – para esta etapa preliminar de la actuación– que constituye la totalidad de la rama de producción nacional.

No obstante, debe llamarse la atención acerca de que algunos intervinientes afirmaron que existen otros productores nacionales de papel bond, dentro de los cuales se encontraría CARTÓN DE COLOMBIA S.A. A estas alturas de la actuación no existe información suficiente para establecer ese aspecto, de manera que, con base en el artículo 2.2.3.7.6.15 del Decreto 1794, la determinación preliminar deberá adoptarse con la mejor información disponible, que es la que se encuentra en las fuentes ya referidas. En todo caso, en la etapa probatoria se desarrollarán actividades para determinar este elemento.

- Producto objeto de la investigación y similitud

El producto analizado es el papel de peso entre 40 g/m2 y 150 g/m2, presentado en bobinas o rollos u hojas y utilizado para la impresión o fotocopia. Se denomina comercialmente como papel bond u offset en rollos o bobinas u hojas y está clasificado bajo las subpartidas arancelarias 4802.55.90.00 y 4802.57.90.00.

La Dirección considera preliminarmente que el papel bond originario de Brasil y el fabricado por CARVAJAL son similares en los términos del literal r) del artículo 2.2.3.7.1.1. del Decreto 1794. Esta conclusión se sustenta en el concepto emitido por el Grupo de Registro de Productores de Bienes Nacionales mediante memorando GRPBN-2024-000002 del 17 de enero de 2025, en el cual se concluyó que existe similitud en el nombre técnico, subpartidas arancelarías, proceso productivo, gramaje (g/m²), presentación del producto, normativa técnica, usos y aplicaciones.

Algunos intervinientes argumentaron que el producto nacional y el importado no son similares porque parten de materias primas diferentes y tienen diversos niveles de calidad. Aunque es cierto que los productos son fabricados con materias primas diferentes, en este punto de la actuación es posible concluir preliminarmente –con fundamento en el concepto ya referido– que esa diferencia no descarta la existencia de similitud entre ambos productos debido que ambas materias primas son de origen vegetal, están constituidas de fibra de celulosa y generan un producto que atiende los mismos usos. Sin perjuicio de lo anterior, lo relacionado con la similitud de los productos tendrá que ser analizado en el marco de la etapa siguiente en esta actuación administrativa.

- Práctica de dumping

Con el propósito de determinar la existencia de la práctica de dumping, a continuación se tratará de establecer el valor normal del producto y el precio de exportación.

En la etapa preliminar se analizó la información aportada en respuesta a cuestionarios por parte de SUZANO y SYLVAMO, exportadores de Brasil. Sin embargo, esos agentes no aportaron información ni los soportes probatorios necesarios para determinar el valor normal y el precio de exportación (por ejemplo, facturas de ventas). Por lo anterior, bajo las previsiones del artículo 2.2.3.7.6.15. del Decreto 1794, la Dirección adoptará esta determinación preliminar con la mejor información disponible. Para establecer el valor normal es la aportada por CARVAJAL en la solicitud y para determinar el precio de exportación es la contenida en la base de datos de importaciones de la DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES (en adelante, DIAN).

Es importante resaltar que la regla citada, que está basada en el Acuerdo Antidumping de la Organización Mundial del Comercio, implica que cuando una empresa exportadora no proporciona la información solicitada por las autoridades investigadoras en una investigación antidumping —ya sea porque no coopera, retrasa la entrega o presenta información incompleta—, las autoridades pueden basar sus conclusiones en la “mejor información disponible”. Esto significa que pueden usar los datos de que dispongan, aunque provengan de otras fuentes, como del país importador o de otras empresas, incluso si esos datos no son tan favorables para la parte que no cooperó. El objetivo es evitar que la falta de cooperación obstaculice la investigación. Sin embargo, el uso de esta información debe ser razonable, no punitivo y se debe dar a la empresa la oportunidad de corregir o aclarar su información antes de recurrir a fuentes externas. Esto garantiza el equilibrio entre una investigación efectiva y la protección de los derechos de defensa del exportador.

- Periodo de análisis para la evaluación del dumping

Como se definió en el acto mediante el cual se inició esta actuación, el periodo de análisis para la determinación de la existencia del dumping es el comprendido entre el 4 de septiembre de 2023 y el 3 de septiembre de 2024.

- Determinación del valor normal

Información utilizada para el cálculo

Para la etapa preliminar se determinó el valor normal con base en la información y pruebas aportadas por CARVAJAL, que corresponden a cotizaciones de los precios de venta de la empresa SUZANO. Para el efecto, se identificaron los precios por kilogramo en reales brasileños (BRL/KG) para 333 referencias del producto importado vendidos en el mercado brasilero. Se utilizó la información de SUZANO porque fue el principal exportador durante el periodo analizado, con una participación del 38%. Es importante anotar que esta información es adecuada para realizar el ejercicio orientado a determinar el valor normal porque, de conformidad con el numeral 5 del artículo 2.2.3.7.6.3 del Decreto 1794, ese análisis puede adelantarse a partir de listas de precios y cotizaciones. Adicionalmente, como se pasa a presentar a continuación, en cumplimiento del artículo 2.2.3.7.2.6 del Decreto 1794 y sobre la base de la mejor información disponible hasta este punto de la actuación, la Dirección utilizó una base comparable equitativa y aplicó los ajustes correspondientes con ese propósito.

Metodología

De acuerdo con lo anterior, la Dirección realizó el ejercicio de análisis con la siguiente metodología:

- Se tomó el precio por kilogramo publicado en la página web de SUZANO para cada una de las referencias. Al momento de verificar la información, no se encontraron 2 referencias en presentación bobina y 3 referencias en presentación resma. Adicionalmente, 1 referencia en presentación bobina no tenía el precio disponible en la página de SUZANO. Esas referencias fueron excluidas del análisis al no contar con la información de los precios por kilogramo. En ese sentido, se tuvieron en cuenta 327 de 333 referencias tomadas por CARVAJAL.

- A cada uno de los precios de cada producto se le restaron los tributos correspondientes al Impuesto sobre la Circulación de Mercancías y Servicios (ICMS) del 17%, la Contribución para la Financiación de la Seguridad Social (COFINS) del 7,6%, el Programa de Integración Social (PIS) del 1,65% y el Impuesto sobre Productos Industrializados (IPI) del 3,25%, de acuerdo con la metodología presentada por la peticionaria.

- Una vez excluidos los impuestos, se procedió a llevar el precio resultante del papel bond en el mercado doméstico de Brasil a términos FOB. Para ello, se sumó el precio del flete interno. El flete interno se determinó con la información aportada por CARVAJAL en respuesta al requerimiento con radicado No. 2- 2024-031175 del 18 de noviembre de 2024. Para calcular el flete por kilogramo, se dividió el valor del flete que aparece en la página de SUZANO en la cantidad de kilogramos para cada una de las referencias, obteniendo un flete de 0,08 BRL/KG.

- Luego se realizó la conversión de reales brasileros (BRL) a dólares estadounidenses (USD) de acuerdo con la información consultada en el Banco Central de Brasil para la fecha en la cual la peticionaria realizó la consulta de los precios (25/07/2024).

- Finalmente, se calculó el precio unitario por kilogramo para papel bond a partir del promedio simple de los precios calculados para cada uno de los productos.

Con la metodología presentada anteriormente, la Dirección estableció un valor normal en términos FOB de 1,17 USD/Kilogramo.

Argumentos de los opositores y consideraciones de la Dirección

SUZANO cuestionó la validez del método utilizado por la peticionaria para calcular el valor normal. Para el efecto, formuló dos argumentos. En primer lugar, que basarse en precios de lista publicados en su tienda virtual no cumple con las condiciones establecidas en el artículo 2.1 del Acuerdo Antidumping de la OMC, ya que esas publicaciones no prueban que se hayan realizado ventas reales en condiciones normales de mercado ni que las eventuales operaciones realizadas resulten representativas del mercado brasileño. En segundo lugar, afirmó que es inadecuado comparar precios minoristas locales con precios de exportación FOB sin hacer los ajustes exigidos por el artículo 2.4 del mismo Acuerdo Antidumping, como diferencias en condiciones de venta, niveles comerciales o volumen. Al respecto, agregó que falta información específica sobre ventas efectivas, descuentos, devoluciones, gramajes y presentaciones.

Los descritos argumentos de los opositores no desvirtúan el carácter adecuado de la información que utilizó la Dirección ni la validez del análisis que llevó a cabo. Esta conclusión se sustenta en tres consideraciones. En primer lugar, ya quedó claro que las empresas exportadoras de Brasil no aportaron información ni pruebas para determinar el valor normal y el precio de exportación y que, en consecuencia, con base en el artículo 2.2.3.7.6.15. del Decreto 1794 fue necesario realizar los análisis correspondientes con fundamento en la mejor información disponible. Ante esa situación, es inadmisible que las opositoras argumenten que es improcedente establecer derechos antidumping preliminares porque falta información detallada que ellas están llamadas a presentar.

En segundo lugar, los precios de lista publicados en la página web de SUZANO ofrecen un elemento de juicio razonable para determinar el precio al que la compañía efectivamente ofrece sus productos en operaciones comerciales normales que se desarrollan en el mercado interno de Brasil. Esto es así porque, como resulta evidente con fundamento en las reglas de la sana crítica –que es un criterio de valoración de las pruebas que debe aplicarse con base en el artículo 176 de la Ley 1564 de 2012–, la función de publicar los precios en la página web del productor-vendedor es precisamente informar al público sobre el precio que cobraría para suministrar el producto correspondiente en condiciones de normalidad. Sobre esta base, es claro que los argumentos de oposición son inadmisibles. De un lado, porque parten de la premisa de que cuando un agente de mercado publica en su tienda virtual un precio no pretende indicar el precio que cobraría para suministrar el producto que ofrece. Esta premisa, además de ser contraevidente, se desvirtúa porque en la página web de SUZANO es posible materializar la compra de los productos ofrecidos a los precios que indica. De otro lado, es cierto que la información contenida en la página web de SUZANO no evidencia con precisión el nivel específico de sus ventas ni tampoco si ese nivel es superior al equivalente al 5% de las exportaciones de papel bond desde Brasil hacia Colombia. Sin embargo, esta circunstancia no desvirtúa que la prueba analizada sí otorga elementos de juicio razonables para identificar el precio que SUZANO ofrece por sus productos en Brasil. Adicionalmente, debe tenerse en cuenta que la información específica que podría aclarar los aspectos referidos por SUZANO es precisamente aquella que se ha abstenido de aportar en esta actuación.

En tercer lugar, la Dirección sí realizó los ajustes pertinentes con el fin de asegurar una comparación equitativa entre el precio de exportación y el valor normal en un mismo nivel comercial. Ese ejercicio lo realizó de conformidad con la normativa aplicable y, de acuerdo con el artículo 2.2.3.7.6.15 del Decreto 1794, con el alcance que fue posible lograr sobre la base de la información disponible hasta este punto de la actuación. Al respecto, se insiste en la improcedencia del argumento según el cual no es viable adoptar una decisión porque todavía falta información que la opositora tiene a su alcance y que estuvo en posibilidad de suministrar.

- Determinación del precio de exportación

En las respuestas a cuestionarios los exportadores no suministraron información que permita realizar el cálculo del precio de exportación. Por lo tanto, la información que sirvió de base para este análisis es la obtenida de la depuración de las declaraciones de importación referidas en la base de datos de importaciones de la DIAN. Con los cálculos realizados, se determinó preliminarmente que el precio promedio ponderado de exportación fue de 0,88 USD/Kg.

- Margen de dumping

Para el establecimiento del margen de dumping se partió del valor normal y se restó el precio de exportación. Para determinar el margen relativo, dicho resultado se dividió entre el precio de exportación. Los resultados se aprecian a continuación:

|

|

|||||

|

|

|||||

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Fuente: Cálculos de la Subdirección de Prácticas Comerciales a partir de los precios de venta en el mercado interno de Brasil y la Base de datos depurada de las declaraciones de importación DIAN.

Así, se establece que para esta etapa preliminar el margen de dumping relativo es del 32,95%.

- Análisis de la existencia de un daño importante

Este capítulo iniciará con una precisión sobre las condiciones que deben existir para concluir sobre la existencia de un daño importante a la rama de producción nacional. Luego se presentará el análisis correspondiente en dos partes. En la primera se analizará si existió un incremento significativo en el volumen de las importaciones de papel bond originarias de Brasil. Así mismo, se determinará si existió una significativa subvaloración de los precios de ese producto en comparación con el fabricado por la peticionaria o si existen indicios de una situación de contención de precios. En la segunda parte se analizarán los factores e indicadores económicos y financieros que influyen en el estado de la rama de producción nacional.

- Condiciones que permiten concluir sobre la existencia del daño

Con fundamento en el artículo 2.2.3.7.4.1. del Decreto 1794, se considera que es factible concluir que existe un daño a la rama de la producción nacional si:

- Existe un aumento significativo de las importaciones investigadas en el periodo (numeral 2).

- Existe una subvaloración y/o una contención de precios al comparar el precio de importación del producto investigado y el precio del producto similar en Colombia (numeral 3).

- Existe un comportamiento desfavorable de los indicadores económicos y financieros de la rama de producción nacional (numeral 1).

Es importante anotar que estos elementos deben ser valorados en conjunto y con referencia a las condiciones particulares de cada caso. Por lo tanto, la ausencia o la verificación de algunas condiciones desde una perspectiva individual no constituye un criterio decisivo para determinar si existió el daño importante analizado.

- Metodología

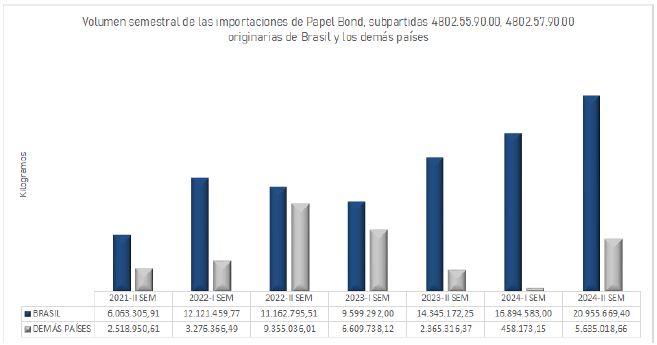

Para analizar el comportamiento semestral del volumen y precios FOB de las importaciones de papel bond originarias de Brasil, se consultaron las cifras de importación de la DIAN para el periodo comprendido entre el segundo semestre de 2021 y el segundo semestre de 2024. Se evaluaron también los estados semestrales de resultados y de costos de producción, el cuadro de variables de daño y cuadro de inventarios, producción y ventas de la línea de producción de papel bond de la solicitante. Adicionalmente, para la etapa preliminar se actualizaron las cifras al periodo más reciente: segundo semestre de 2024.

Para efectos de establecer el comportamiento tanto de las importaciones como de las variables económicas y financieras para la etapa preliminar, se efectuaron comparaciones entre lo ocurrido entre el primer y segundo semestre de 2024 (periodo crítico) con respecto al promedio de lo ocurrido entre el segundo semestre de 2021 hasta el segundo semestre de 2023 (periodo de referencia).

- Comportamiento de las importaciones

Volumen de las importaciones

Al considerar el desempeño de las importaciones en kilogramos comparando el promedio del periodo crítico (2024) con el promedio del periodo de referencia (2021-II a 2023-II), se llegó a las siguientes conclusiones preliminares:

- Las importaciones originarias de Brasil aumentaron 77,56%, al pasar en términos absolutos de 10.658.405,09 kilogramos a 18.925.126,20 kilogramos, lo que equivale a una diferencia absoluta de 8.266.721,11 kilogramos.

- Las importaciones de los demás países se contrajeron 36,86%, al pasar en términos absolutos de 4.825.081,52 kilogramos a 3.046.595,91 kilogramos, lo que equivale a una diferencia absoluta de -1.778.485,62 kilogramos.

- Las importaciones totales se incrementaron en 41,90%, al pasar de 15.483.486,61 kilogramos a 21.971.722,11 kilogramos.

Participación de las importaciones originarias de Brasil en el total de importaciones

Al considerar las importaciones totales, en el periodo de análisis la participación de las originarias de Brasil correspondió a más del 75% por cada semestre que conforma el periodo analizado. Las importaciones originarias de Brasil ganaron participación en 18,32 puntos porcentuales, los cuales fueron puntos que perdieron las importaciones originarias de los demás países.

Precios FOB Kilogramo en USD

Se observa que el precio promedio de las importaciones de papel bond originarias de Brasil se mantuvo por debajo del precio promedio de las importaciones de los demás países en todo el periodo de análisis. La comparación entre los resultados del periodo crítico (2024) con respecto al periodo de referencia (2021-II a 2023-II) permite plantear las siguientes conclusiones preliminares:

- El precio de las importaciones de Brasil disminuyó 7,66%, al pasar de USD 0,97/Kg a USD 0,90/Kg.

- El precio de las importaciones de los demás países aumentó en 10%, al pasar de USD 1,10/Kg a USD 1,21/Kg.

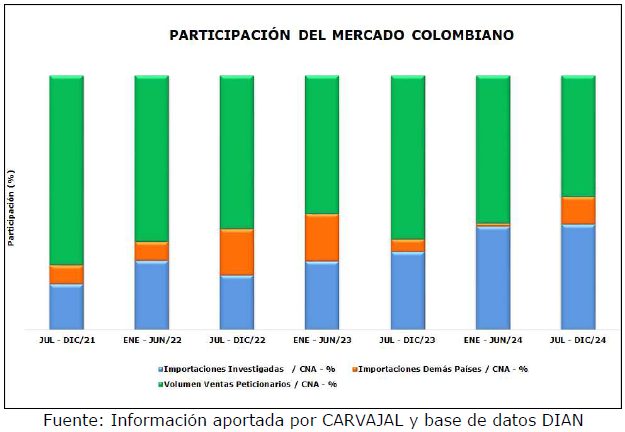

- Participaciones de mercado

La demanda de papel bond en el mercado colombiano se atiende principalmente mediante la rama de producción nacional. La siguiente gráfica evidencia las participaciones en el Consumo Nacional Aparente.

La evolución del mercado de papel bond en términos de participación indica que, al comparar el periodo crítico (2024) con respecto al periodo de referencia (2021-II a 2023-II), las importaciones investigadas originarias de Brasil ganaron 16,16 puntos porcentuales de participación y CARVAJAL perdió 10,94 puntos porcentuales. Las importaciones de los demás países disminuyeron 5,22 puntos porcentuales.

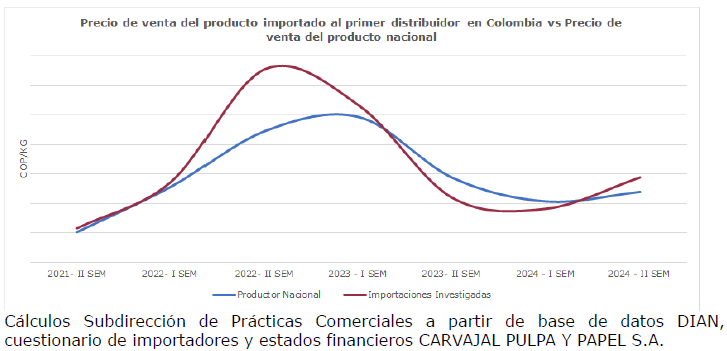

- Efecto sobre los precios de la producción nacional

Durante la mayor parte del periodo analizado las importaciones investigadas han mantenido precios superiores a los del productor nacional, salvo en el segundo semestre de 2023 y el primer semestre de 2024. En esos periodos el precio de las importaciones investigadas se ubicó por debajo del productor nacional en un 7,7% y un 3,0%, respectivamente.

Por otro lado, la información recaudada sugiere preliminarmente que la presencia de papel bond importado de Brasil a precios de dumping habría generado una contención en los precios de CARVAJAL. Esta conclusión se sustenta en las siguientes dos consideraciones.

La primera consideración está basada en el comportamiento de los precios durante el periodo analizado. Desde el segundo semestre de 2021 y hasta el segundo semestre de 2022 se evidenció una tendencia creciente tanto del precio de las importaciones investigadas como del de la peticionaria. A partir del primer semestre de 2023, las importaciones investigadas bajaron sus precios en un 9,9%, mientras que CARVAJAL aumentó los suyos en un 4,5%. En ese periodo se empezó a evidenciar una pérdida de participación de mercado de la peticionaria, que cayó 5,95 puntos porcentuales. En el periodo siguiente CARVAJAL comenzó a ajustar sus precios de acuerdo con el comportamiento de las importaciones originarias de Brasil. Por esa razón se evidenció una disminución de los precios de la peticionaria en un nivel de 18,9% durante el segundo semestre de 2023 comparado con el semestre inmediatamente anterior y, en el mismo sentido, una disminución adicional de 9,0% para el primer semestre de 2024. Esta reacción es consistente con la hipótesis de que CARVAJAL, con el propósito de no seguir perdiendo participación y mantenerse en el mercado, decidió reducir sus precios en los niveles que estaban proponiendo las importaciones investigadas. Adicionalmente, la situación descrita sugiere que, si las importaciones originarias de Brasil no hubieran ingresado a precios de dumping, CARVAJAL hubiera podido mantener su tendencia de aumento de precios presentada antes del primer semestre de 2023 sin perder participación en el mercado.

Sin perjuicio de lo anterior, es importante resaltar que el análisis expuesto tiene carácter preliminar y, por lo tanto, sus resultados tendrán que ser sometidos a examen en el curso de la actuación. Dentro de los aspectos que se deberán revisar se encuentra el relacionado con el comportamiento de los precios para el segundo semestre de 2024. En ese periodo tanto las importaciones como el productor nacional aumentaron sus precios y, sin embargo, se observa que CARVAJAL continuó perdiendo participación de mercado (-10,64 puntos porcentuales).

La segunda consideración que sugiere que las importaciones investigadas, vendidas a precios de dumping, ejercieron una presión sobre los precios de la peticionaria que habría logrado contenerlos, se encuentra en la relación entre sus ingresos y sus costos. Como se detalla a continuación, existen elementos que indican que no hubo una correspondencia directa entre los costos de CARVAJAL y sus ingresos por ventas. Esto sugiere que sus precios no estuvieron determinados por la estructura de costos de la empresa, sino por la presión ejercida por la disponibilidad de importaciones originarias de Brasil a precios de dumping.

Esta conclusión se basa en dos aspectos fundamentales. En primer lugar, al comparar el promedio del período crítico (2024) con el del período de referencia (2021-II a 2023-II), los ingresos de CARVAJAL registraron una caída del 19,33%, mientras que sus costos se redujeron apenas un 3,06%. A partir del segundo semestre de 2022, se observa un incremento sostenido del indicador de costos respecto a las ventas, alcanzando su punto máximo en el primer semestre de 2024. Esto evidenciaría que la leve disminución en los costos estuvo acompañada por una reducción desproporcionadamente mayor en los precios, lo que habría afectado los ingresos por ventas. En segundo lugar, el indicador de costos sobre ventas aumentó en 15,25 puntos porcentuales respecto al período de referencia, lo que sugeriría que CARVAJAL no habría logrado trasladar el incremento de los costos al precio final de venta. Esto reforzaría la hipótesis de que la fijación de precios de CARVAJAL no respondió a sus propios costos, sino al comportamiento del mercado, en particular al de los competidores que ofrecían productos importados desde Brasil a precios de dumping.

- Comportamiento de los indicadores económicos y financieros

- Indicadores económicos

Al comparar el comportamiento de las variables económicas de CARVAJAL correspondientes a la línea de producción objeto de investigación, se encontró evidencia preliminar de daño en los siguientes indicadores: volumen de producción orientada al mercado interno, volumen de ventas nacionales, participación de las importaciones investigadas con respecto al volumen de producción, uso de la capacidad instalada, productividad, precio real implícito, participación de las ventas de la peticionaria con respecto al consumo nacional aparente y participación de las importaciones investigadas con respecto al consumo nacional aparente. Los resultados en los indicadores referidos se presentan a continuación:

- Volumen de producción orientada al mercado interno: disminuyó 10,02%.

- Volumen de ventas nacionales: disminuyó 10,53%.

- Importaciones investigadas respecto al volumen de producción: aumentó 38,67 puntos porcentuales.

- Uso de capacidad instalada: disminuyó 12,05 puntos porcentuales.

- Productividad: disminuyó 11,86%.

- Volumen de ventas respecto al consumo nacional aparente: disminuyó 10,94 puntos porcentuales.

- Volumen de las importaciones investigadas respecto al consumo nacional aparente: aumentó 16,16%.

- Indicadores financieros

Al comparar el comportamiento de las variables financieras de CARVAJAL correspondientes a la línea de producción objeto de investigación, se encontró evidencia preliminar de daño importante en los siguientes indicadores: margen de utilidad bruta, margen de utilidad operacional, ingresos por ventas nacionales, utilidad bruta y utilidad operacional. Los resultados en los indicadores referidos se presentan a continuación:

- Margen de utilidad bruta: disminuyó 15,27 puntos porcentuales.

- Margen de utilidad operacional: disminuyó 21,36 puntos porcentuales.

- Ingreso por ventas: disminuyó 19,33%.

- Utilidad bruta: disminuyó 69,75%.

- Utilidad operacional: disminuyó 172,33%.

- Análisis del nexo de causalidad entre la práctica de dumping y el daño

Existen elementos de prueba que, de manera preliminar, permitirían concluir que existió una relación de causalidad entre las condiciones en que se realizaron las importaciones de papel bond originarias de Brasil y la situación de daño que afectó a la rama de producción nacional. Para sustentar esta conclusión, se deben considerar los siguientes factores:

De manera preliminar se estableció la práctica de dumping en las importaciones de papel bond originarias de Brasil en un nivel que alcanzó el 32,95%. En ese contexto, esas importaciones se incrementaron de manera significativa en términos de volumen, pues aumentaron 77,76% al pasar de 10.658.405,09 kg en el periodo de referencia (II-2021 a II-2023) a 18.925.126,20 kg en el periodo crítico (2024). Adicionalmente, se habría evidenciado un efecto en los precios ofrecidos por CARVAJAL. De un lado, porque el precio de las importaciones originarias de Brasil habría estado por debajo del precio de la rama de producción nacional en el segundo semestre de 2023 y primer semestre de 2024 en niveles de 7,7% y 3,0%, respectivamente. De otro lado, porque existen elementos que sugieren que habría existido una contención de los precios de la rama de producción nacional como resultado de la disponibilidad del producto importado a precios de dumping. Todos estos elementos habrían coincidido con el desempeño desfavorable de los indicadores económicos y financieros de CARVAJAL.

Finalmente, es importante tener en cuenta que la afectación de CARVAJAL se habría derivado de la reducción de su participación de mercado y del impacto que esa circunstancia y la necesidad de reducir sus precios ocasionó en sus indicadores económicos y financieros. Dado que esas consecuencias habrían sido un resultado de la presencia en el mercado colombiano de papel bond importado desde Brasil a precios de dumping, es claro que existen elementos de juicio que permiten afirmar –de manera preliminar, por supuesto– que la práctica desleal que se habría acreditado en este caso tiene un nexo de causalidad con el daño que habría sido ocasionado a la rama de producción nacional.

- Análisis de otras posibles causas de la situación de daño

La conclusión preliminar consistente en que existió un nexo de causalidad entre la práctica de dumping y el daño a la rama de producción nacional encuentra un apoyo adicional en que, como se pasa a explicar, no se han identificado otros factores que hubieran contribuido de una forma equiparable a generar la afectación identificada en este caso.

- Volumen y precios de las importaciones no investigadas

Para esta etapa preliminar no existen elementos que permitan concluir que las importaciones originarias de terceros países habrían generado el daño experimentado por la rama de producción nacional. En efecto, para el periodo de análisis las importaciones de papel bond originarias de Brasil representaron una participación promedio acumulado del 75,10%. Así mismo, en el comparativo de las cifras entre el periodo crítico (2024) con el periodo de referencia (II-2021 a II-2023), las importaciones originarias de los demás países se contrajeron 36,86% mientras que las importaciones originarias de Brasil aumentaron 77,56%. En ese mismo comparativo el precio promedio de las importaciones de los demás países aumentó 10%, mientras que el precio promedio de las importaciones de Brasil disminuyó 7,66%.

- Medidas de defensa comercial impuestas por otros países

De acuerdo con las bases de datos de medidas antidumping de la Organización Mundial del Comercio, existen medidas vigentes sobre el papel sin estucar ni recubrir, un producto similar al analizado en la presente investigación. Estados Unidos ha impuesto a China, Indonesia, Portugal y Brasil, siendo este último el país objeto de la investigación en este caso.

- Tecnología

La Dirección encontró preliminarmente que los procesos productivos del papel nacional y del importado son similares en sus principales etapas, las cuales son: cocción de la fibra, blanqueo de la pulpa, refinado, formación de la hoja de papel y corte. Aunque existen diferencias entre la materia prima principal utilizada, no generan ningún cambio en el proceso productivo y, como ya quedó claro –al analizar el elemento de similitud en el numeral 3 de la segunda parte de este acto–, ambas materias primas son de origen vegetal, están constituidas de fibra de celulosa y generan un producto que atiende los mismos usos. Adicionalmente, el proceso productivo no varía.

- Exportaciones

En términos generales, la actividad productiva de la rama de producción nacional ha estado enfocada principalmente hacia el mercado local. Dentro del periodo de análisis se observa el mayor incremento en el primer semestre de 2023, cuando las exportaciones participaron con un 42,95% de la producción total. Por lo anterior, existen elementos que sugieren que las exportaciones de CARVAJAL no serían la causa del daño establecido, ya que el aumento de dichas operaciones no coincidió con el periodo crítico (I-2024 a II-2024).

- Capacidad de satisfacción del mercado

Durante todo el periodo analizado, CARVAJAL tuvo la capacidad de abastecer entre el 75,3% y el 114,3% del mercado nacional.

- Conclusión

La información recaudada hasta este punto de la actuación permite afirmar –de manera preliminar, por supuesto– que existe evidencia de la práctica de dumping y de que las condiciones en que se realizan las importaciones de papel bond originarias de Brasil serían una causa del daño en los indicadores económicos y financieros que no son favorables para CARVAJAL. Estos factores justifican la adopción de la medida provisional para impedir que se cause daño durante la investigación.

Por lo anterior, la Dirección considera procedente continuar con la investigación con imposición de derechos antidumping provisionales.

- Los derechos antidumping provisionales procedentes

Lo expuesto hasta este punto acredita que se reunieron todas las condiciones que determinan la procedibilidad de derechos antidumping provisionales en este caso. Ahora corresponde determinar el diseño específico de la medida procedente. Con ese propósito, es necesario establecer la modalidad, la cuantía y la vigencia de los derechos provisionales.

- Modalidad: gravamen ad valorem. Se consideró esta modalidad teniendo en cuenta que corresponde al margen de dumping encontrado. Adicionalmente, debe considerarse que la modalidad referida corresponde con la solicitada por la peticionaria.

- Cuantía: para determinar la cuantía de la medida es importante tener en cuenta dos consideraciones. Primero, que la función que la normativa aplicable establece al derecho antidumping es contrarrestar los efectos de la práctica desleal de comercio internacional que justifica la medida. Segundo, que en esa misma línea y de conformidad con el artículo 9.1 del Acuerdo Antidumping de la OMC y los artículos 2.2.3.7.1.4 y 2.2.3.7.7.2 del Decreto 1794, el derecho antidumping puede tener un nivel equivalente al margen de dumping identificado. Sobre la base de lo anterior, la Dirección considera que el valor del gravamen establecido, el cual corresponde al margen de dumping identificado, reúne las condiciones establecidas en las normas citadas y permite cumplir el propósito de la medida.

- Vigencia: con fundamento en el artículo 2.2.3.7.7.3 del Decreto 1794, la medida provisional estará vigente por el término de 4 meses contados a partir del día siguiente de la fecha de publicación de este acto administrativo en el Diario Oficial.

Que, en mérito de lo expuesto, la Dirección de Comercio Exterior

RESUELVE:

Artículo 1°. Continuar con la investigación iniciada mediante la Resolución 046 del 28 de febrero de 2025 a las importaciones de papel bond clasificadas bajo las subpartidas arancelarias 4802.55.90.00 y 4802.57.90.00 originarias de Brasil.

Artículo 2°. Imponer derechos antidumping provisionales a las importaciones de papel bond clasificadas bajo las subpartidas arancelarias 4802.55.90.00 y 4802.57.90.00 originarias de Brasil. Los derechos provisionales consistirán en un gravamen ad valorem del 32,95% adicional al arancel vigente y se deberán liquidar sobre el valor FOB declarado por el importador.

Artículo 3°. Los derechos antidumping impuestos en el artículo 2° de la presente resolución aplicaran por un término de 4 meses, contados a partir de la entrada en vigencia de la presente resolución.

Artículo 4°. Con fundamento en lo dispuesto en el artículo segundo de este acto administrativo, establecer reglas de origen no preferencial para las importaciones de papel bond clasificadas bajo las subpartidas arancelarias 4802.55.90.00 y 4802.57.90.00, en los términos del Decreto 637 de 2018 y la Resolución 000046 de 2019 de la Dirección de Impuestos y Aduanas Nacionales – DIAN, modificada por la Resolución 039 de 2021 y las demás normas que la modifiquen, aclaren o sustituyan.

Artículo 5°. Cuando una declaración aduanera de importación que ampare papel bond, clasificado bajo las subpartidas arancelarias 4802.55.90.00 y 4802.57.90.00, sean originarias de un país diferente al país objeto de la medida a la que hacen referencia el artículo segundo de la presente resolución, esta deberá haber sufrido una de las siguientes transformaciones:

- Elaboración exclusivamente a partir de materiales producidos en el “país de origen declarado”; o

- Elaboración a partir de materiales no producidos en el “país de origen declarado” que cumplan con un cambio a las subpartidas arancelarias 4802.55.90.00 y 4802.57.90.00 de cualquier otra partida.

Artículo 6°. No será exigible la prueba de la regla de origen no preferencial prevista en el artículo 5° de la presente resolución, en los siguientes casos:

- Cuando la importación de papel bond sea originaria de Brasil, clasificadas bajo las subpartidas arancelarias 4802.55.90.00 y 4802.57.90.00.

- Cuando para la importación de papel bond originarias de Brasil, el importador solicite en una declaración aduanera de importación, trato arancelario preferencial con fundamento en lo establecido en un acuerdo comercial en vigor para Colombia, y una prueba de origen preferencial valida en el marco del mismo.

Artículo 7°. Comunicar el contenido de la presente resolución a la Dirección de Gestión de Aduanas de la Dirección de Impuestos y Aduanas Nacionales – DIAN para lo de su competencia, de conformidad con el Decreto 1794 de 2020 y el artículo 5 del Decreto 637 de 2018.

Artículo 8°. Comunicar la presente resolución a la Embajada de la República Federativa de Brasil en Colombia, al productor nacional peticionario, a los exportadores y productores extranjeros y a los importadores que actúan como partes interesadas intervinientes en la presente investigación, de conformidad con lo dispuesto en el Decreto 1794 de 2020.

Artículo 9°. Contra la presente resolución no procede recurso alguno por ser un acto administrativo de trámite y de carácter general, de conformidad con lo dispuesto en el artículo 2.2.3.7.1.4 del Decreto 1794 de 2020, en concordancia con el artículo 75 de la Ley 1437 de 2011.

Artículo 10°. La presente resolución rige a partir del día siguiente de su publicación en el Diario Oficial.

Dada en Bogotá, D.C., a los 03 JUN 2025

PUBLÍQUESE, COMUNÍQUESE Y CÚMPLASE

FRANCISCO MELO RODRÍGUEZ

Grupo Salvaguardias, Aranceles y Comercio Exterior

Subdirección de Prácticas Comerciales

Dirección de Comercio Exterior

Revisó: Carlos Andrés Camacho Nieto

Coordinador Grupo Salvaguardias, Aranceles y Comercio Exterior

Subdirector de Prácticas Comerciales (e)

Dirección de Comercio Exterior

Aprobó: Francisco Melo Rodríguez

Director de Comercio Exterior