Establece metodología para cálculo de la prima en contratos de Estabilidad Jurídica

Resolución N° 1732

22-02-2012

Ministerio de Hacienda y Crédito Público

por la cual se establece la metodología para el cálculo de la prima en los contratos de estabilidad jurídica.

El Ministro de Hacienda y Crédito Público, en uso de sus facultades legales, en especial la conferida por el artículo 48 de la Ley 1450 de 2011, y

CONSIDERANDO:

Que la Ley 963 de 2005 establece los Contratos de Estabilidad Jurídica para los inver-sionistas en Colombia, cuya finalidad es la de promover inversiones nuevas y de ampliar las existentes en el territorio nacional, garantizando a los inversionistas la aplicación de las normas que hayan sido identificadas en los contratos como determinantes para la inversión y el derecho a que se les continúen aplicando tal y como se estabilizaron, por el término de duración del contrato respectivo, en el evento de una modificación adversa a alguna o algunas de dichas normas.

Que como una contraprestación por el acceso al beneficio indicado, se estableció en el artículo 5° de la Ley 963 de 2005, que el inversionista que suscriba un contrato de estabi-lidad jurídica pagará a favor de la Nación – Ministerio de Hacienda y Crédito Público- una prima igual al uno por ciento (1%) del valor de la inversión que se realice en cada año. En todo caso y si por la naturaleza de la inversión, esta contempla un período improductivo, el monto de la prima durante dicho período será del cero punto cinco por ciento (0.5%) del valor de la inversión que se realice en cada año.

Que con la expedición del Nuevo Plan de Desarrollo, mediante la Ley 1450 de 2011, en relación con los contratos de estabilidad jurídica y en particular con la prima, se modificó el artículo 5° de la Ley 963 de 2005, de la siguiente manera:

“Prima en los contratos de estabilidad jurídica. El inversionista que suscriba un Contrato de Estabilidad Jurídica pagará a favor de la Nación – Ministerio de Hacienda y Crédito Público, una prima que se definirá sobre las normas tributarias que el Gobierno Nacional determine que sean sujetas de estabilización.

Para ello, el Ministerio de Hacienda y Crédito Público gestionará, en un término de tres meses a partir de la aprobación de la Ley del PND, la elaboración y puesta en marcha de una metodología de definición de primas que refleje cada uno de los riesgos asumidos por la Nación y las coberturas solicitadas por los inversionistas”.

Que en mérito de lo expuesto,

RESUELVE:

Artículo 1°. Metodología para el cálculo de la prima en los Contratos de Estabilidad Jurídica. El valor de la prima (a) corresponde a la condición en la cual el valor esperado de los ingresos del Gobierno con Contrato de Estabilidad Jurídica y los ingresos del Gobierno sin Contrato de Estabilidad Jurídica son iguales. El período de análisis incorpora un período de T años (en particular T puede ser 10), período durante el cual estaría vigente el Contrato de Estabilidad Jurídica.

Los ingresos esperados del Gobierno sin Contrato de Estabilidad Jurídica corresponden a la siguiente expresión:

Donde ^ es el crecimiento esperado del PIB nominal y ß la tasa de descuento del Go-bierno (tasa de interés nominal libre de riesgo),

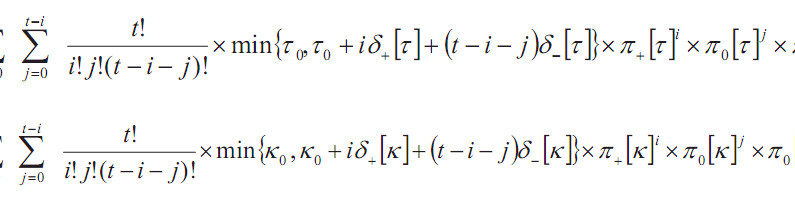

Por su parte, Et(t) y E k(t) corresponden a la esperanza matemática de la tasa de tribu-tación (tasa de impuesto a la renta) y al valor esperado de una variable asociada a la base gravable, respectivamente, bajo la siguiente especificación:

Donde t0 y k0 representan las variables t y k en el momento en que se determina la prima de los contratos CEJ. Estas variables se definen más adelante. Por su parte, los parámetros requeridos en el cálculo del valor esperado de la tasa de tributación y de la base gravable son los siguientes:

Variables de la Tasa de Tributación

p+[t] = (Número de veces que aumenta la tasa de tributación en los últimos 10 años) / 9,

p-[t] = (Número de veces que se reduce la tasa de tributación en los últimos 10 años) / 9,

d+[t] = Magnitud promedio en la que aumenta la tasa de tributación en los últimos 10 años.

d-[t] = Magnitud promedio en la que disminuye la tasa de tributación en los últimos 10 años.

Los tres valores iniciales corresponden a frecuencias relativas o probabilidades de los períodos que registran cambios. Por ejemplo, si en un período de 10 años se presentan cuatro años con aumentos de la tasa de tributación, la probabilidad sería 4/9 o 0.44, (es importante tener en cuenta que si en ese mismo período se presentan tres años con disminuciones de la tasa de tributación, su probabilidad es 3/9 o 0.33, de tal forma que la probabilidad de que la tasa de tributación no se modifique es (1-0,44-0.33)=0.23,) Es importante tener en cuenta que en este escenario se desconocen los valores futuros de la tasa de tributación, por lo cual se simula su comportamiento futuro con lo ocurrido en el período reciente, es decir con base en la trayectoria de los últimos diez años.

Por su parte, los dos últimos valores corresponden a cambios en las magnitudes de la tasa de tributación en dos situaciones específicas, primero calculando un promedio simple de las variaciones de la tasa de tributación cuando aumenta y segundo, calculando un promedio simple de las variaciones de la tasa de tributación cuando disminuye.

Variables de la Base Gravable:

La variable (kt) se define de la siguiente forma:

Donde B, es el valor agregado de la Renta Líquida Gravable en el año t, y W, es la suma agregada de:

El ingreso no constitutivo de Renta

Renta Líquida Gravable (Bt)

Total Deducciones

Total Rentas Exentas

Otros descuentos Tributarios (en caso que aplique)

Es decir, W corresponde al ingreso total de la empresa, la cual corresponde a la suma de la base gravable, las deducciones, las exenciones y otros descuentos tributarios.

Adicionalmente, se deben calcular los valores de las siguientes variables:

p+[k] = (Número de veces que, crece en los últimos 10 años) / 9,

p-[k] = (Número de veces que, se reduce en los últimos 10 años) / 9,

d+[k] = Magnitud promedio en que k aumenta en los últimos 10 años,

d-[k] = Magnitud promedio en que k disminuye en los últimos 10 años.

Al igual que en los parámetros relacionados con la tasa de tributación, los tres primeros valores corresponden a probabilidades y los últimos dos valores corresponden a promedios simples de las variaciones de la base gravable en el período de análisis.

Una vez se encuentra el valor esperado de los ingresos del Gobierno sin el Contrato de Estabilidad Jurídica, se procede a determinar el valor de los ingresos del Gobierno con el Contrato de Estabilidad Jurídica, y se determina posteriormente el valor de la prima.

De esta manera, los ingresos del Gobierno con el Contrato de Estabilidad Jurídica corresponden a la siguiente expresión:

Donde ^ es el crecimiento esperado del PIB nominal, ß la tasa de descuento del Gobierno (tasa de interés nominal libre de riesgo) y Fk(t), Ft(t) se definen a continuación.

Similar al valor de los ingresos del Gobierno sin Contrato de Estabilidad Jurídica se determina el valor esperado de la tasa de tributación Ft(t) y de la variable k1 Fk(t), con la incorporación de los mismos parámetros descritos anteriormente, bajo el mismo período de análisis, y con la siguiente especificación:

Cálculo de la Prima

Encuentre el valor a* tal que se cumpla la siguiente igualdad:

G (a*) = V

De esta manera, se encuentra el valor de la prima (a) que hace equivalente el valor de los ingresos del Gobierno con Contrato de Estabilidad Jurídica al valor de los ingresos del Gobierno sin Contrato de Estabilidad Jurídica (V), es decir determinando el valor de a una vez se establezca el valor de los ingresos del Gobierno sin Contrato de Estabilidad Jurídica, a partir de un método numérico. Una aplicación de esta metodología se encuentra en el Anexo de este decreto.

Dado que el valor de a* se calcula mediante un método numérico, deberá escogerse a* tal que valor el absoluto de:  sea menor que 1/1000000. Además a* se aproximará al número con 3 decimales significativos más cercano. Por último, se tomará como prima de los Contratos de Estabilidad Jurídica el máximo entre a* y 0.01.

sea menor que 1/1000000. Además a* se aproximará al número con 3 decimales significativos más cercano. Por último, se tomará como prima de los Contratos de Estabilidad Jurídica el máximo entre a* y 0.01.

Como anexo de la presente resolución se incluye un ejemplo y explicación de la me-todología.

Artículo 2°. Información. Las cifras requeridas para determinar el valor de la prima del Contrato de Estabilidad Jurídica, tales como el crecimiento del PIB nominal y la tasa de interés nominal libre de riesgo serán suministradas por las entidades que tengan la competencia para ello. Por su parte, la información de tasa de tributación y base gravable serán calculadas con información suministrada por la Dirección de Impuestos y Aduanas Nacionales (DIAN).

Artículo 3°. Vigencia. La presente resolución rige a partir de su publicación.

Publíquese y cúmplase.

Dada en Bogotá, D. C., a los 22 días del mes de junio de 2012.

El Ministro de Hacienda y Crédito Público,

Juan Carlos Echeverry Garzón.