Presentación de variación de activos y pasivos bajo CONTABILIDAD FISCAL

Podríamos intentar separar dos conceptos del resultado fiscal para efectos de los análisis de variaciones de activos y pasivos: La renta ordinaria y la Ganancia Ocasional. Cabe resaltar que las propuestas de presentación en los formularios de las declaraciones, no siempre son coherentes con la normativa ni fiscal ni contable.

Se parte de la base que las mediciones (asignación de valor) podría ser diferente en la mayoría de los activos y pasivos fiscales vs NIIF, donde adicionalmente, el valor patrimonial no siempre es costo fiscal, lo cual dificulta cualquier generalización de diferencias contables y fiscales.

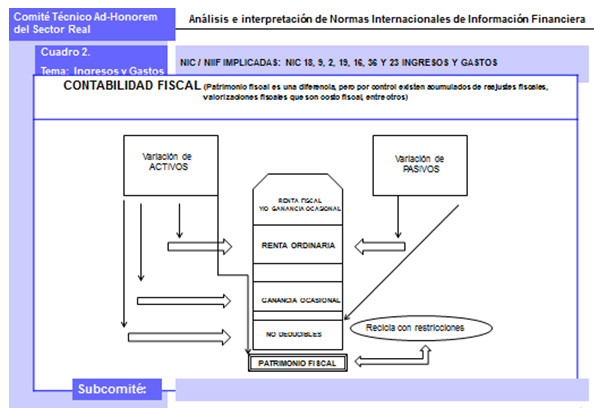

Formalmente el patrimonio fiscal es una diferencia y por tanto no hay rubros discriminados, pero es necesario desarrollarlo en el futuro, si pretendemos tener un control estricto sobre los efectos de las diferentes alternativas de variaciones de activos y pasivos. En el cuadro 2 se presenta la metodología de forma análoga como se hizo con NIIF.

Por ejemplo, el reajuste fiscal de los activos fijos y la valorización fiscal de los inmuebles a través del avalúo catastral, se imputan directamente al activo y al patrimonio fiscal y no pasa por el resultado fiscal. Del Patrimonio fiscal, los reajustes fiscales de los activos realizados, se reciclan como utilidades no gravadas para la sociedad, pero posiblemente gravadas para el socio. El costo fiscal se aplica a la ganancia ocasional si tiene mas de dos años de posesión, o, a la renta ordinaria si tiene menos de dos años, pero hasta el límite que la ganancia sea cero, es decir, no se pueden generar pérdidas fiscales con dichos reajustes fiscales, por eso en el cuadro 2 se menciona el reciclaje con restricciones en la parte final.

Otra diferencia importante sobre los activos revaluados fiscalmente con relación a los activos revaluados bajo NIIF, es que en el caso de propiedad planta y equipo, dicha revaluación podría ser objeto de depreciación bajo NIIF, mientras que los reajustes fiscales o valorizaciones fiscales no dan derecho a depreciación y solo pudieran ser utilizadas como costo fiscal si eventualmente dichos activos se realizan.

Adicional, algunas variaciones de activos y pasivos podrían tener tratamiento de “no deducibles fiscalmente”, originando una diferencia objeto de conciliación. Ejemplo, los deterioros de valor de la mayoría de activos, no son deducibles, tales como el caso de propiedad planta y equipo, activos no corrientes mantenidos para la venta, intangibles, entre otros.

Como conclusión, sin detallar los casos regulados expresamente y otros no regulados que podrían interferir desde NIIF en las bases fiscales, los dos modelos descritos NIIF y CONTABILIDAD FISCAL, son diferentes en las mediciones y los efectos, por lo que cada situación en principio podría generar una diferencia temporaria si hubiere efectos futuros en impuestos.

Reglas de NIIF que pudieran aceptarse fiscalmente

Algunas reglas de NIIF pudieran tener efectos en las bases fiscales, únicamente cuando las Leyes tributarias remitan expresamente a ellas o cuando éstas no regulen la materia. Sin entrar en la controversia que la norma fiscal debe decir expresamente que aplica NIIF, porque ninguna lo dice actualmente, habría un conjunto de reglas como la del artículo 142 del ETN, que eventualmente afectaría las bases de imposición una vez tenga vigencia y aplicación en el año cero el nuevo modelo internacional.

Empero, las más complejas serán aquellas NIIF que de manera supletiva pudieran aplicarse a las bases fiscales, cuando no existan reglas sobre la materia en las normas de impuestos, donde habrán tantas tesis o teorías, como argumentativamente existan posibilidades de aplicación analógica. Aquí habrá un mundo perfecto para que la contabilidad tributaria y NIIF se convierta en una discusión entre abogados y contadores revueltos. Habrá que sentarse a ver esta excelente película del futuro.

Cordialmente,

GABRIEL VASQUEZ TRISTANCHO

Columnista Vanguardia Liberal

Socio Impuestos Baker Tilly Colombia

E-mail: [email protected]

Bucaramanga, 13 de Septiembre de 2012