Proceso de implementación de las normas de contabilidadde información financiera

|

Circular Externa N° 00000002 22-01-2013 Superintendencia de Puertos y Transporte

PARA: REPRESENTANTES LEGALES, REVISORES FISCALES Y PROFESIONALES DE LA CONTADURÍA PÚBLICA DE LAS ENTIDADES SOMETIDAS A INSPECCIÓN, VIGILANCIA Y CONTROL DE LA SUPERINTENDENCIA

DE: SUPERINTENDENTE DE PUERTOS Y TRANSPORTE

ASUNTO: Proceso de implementación de las normas de contabilidad e Información financiera - NIIF. Requerimiento de implementación para el Grupo 1

1. CONSIDERACIONES

La Ley 1314 de 2009 y los Decretos que la reglamentan 2706 y 2784 de diciembre de 2012 establecen los principios y normas de contabilidad e información financiera, aceptados en Colombia, con el objetivo de la conformación de un sistema único y homogéneo de alta calidad, comprensible y de forzosa observancia, con base en las Normas Internacionales de Información Financiera - NIIF, las Normas Internacionales de Contabilidad –NIC–, las Interpretaciones SIC y las Interpretaciones CINIIF; con el marco conceptual para la información financiera, emitidas en español al 1° de enero de 2012, por el Consejo de Normas Internacionales de Contabilidad (IASB por su sigla en inglés); aplicables a dos grupos de preparadores de estados financieros: Grupo 1- NIIF Plenas y Grupo 3- Contabilidad Simplificada para Microempresas.

Las sociedades de economía mixta, las empresas industriales y comerciales del Estado, y las demás organizaciones del Estado sujetas al Régimen de Contabilidad Pública, deberán aplicar las normas generales de contabilidad que expida la Contaduría General de la Nación, sobre el Régimen de Contabilidad Pública a Normas Internacionales de Información Financiera - NIIF y a Normas Internacionales de Contabilidad para el Sector Público NICSP (IPSAS). De acuerdo con lo señalado en Carta Circular número 010 de 2011 es viable la implementación de las NIIF en el caso de las empresas cuyos instrumentos de deuda o de patrimonio se negocien o estén en proceso de negociarse en un mercado público de valores. Para las demás empresas y entidades estatales indica que la política de regulación contable se establecerá con base en los estudios que se vienen adelantando y las definiciones que se deriven de la coordinación institucional.

2. CRONOGRAMA DE APLICACIÓN ESTABLECIDO POR LOS REGULADORES

De conformidad con lo establecido en el artículo 3° del Decreto 2784 de 2012, se ha dispuesto el siguiente cronograma de aplicación:

Aplicación para usuarios que conforman los grupos 1 y 3

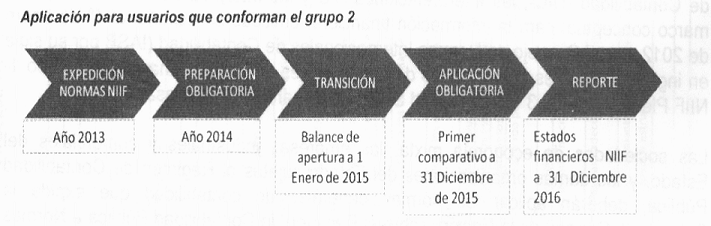

El cronograma coincide con lo dispuesto por el artículo 3° del Decreto 2706 del 27 de diciembre de 2012, para la aplicación del marco técnico normativo de información financiera para las microempresas (Grupo 3), y lo señalado en el Direccionamiento Estratégico del Consejo Técnico de la Contaduría Pública de julio 16 de 2012, comunicado en septiembre 13 de 2012 por la Alta Consejería Presidencial para la gestión pública y privada para el Grupo 2 - NIIF para Pymes.

Cabe aclarar que los decretos antes citados no contemplaron la aplicación anticipada de manera voluntaria de los nuevos marcos normativos, por lo tanto, el proceso deberá sujetarse a las fechas y períodos allí previstos.

3. CLASIFICACIÓN DE LAS ENTIDADES PARA EFECTOS DE LA APLICACIÓN DE LAS NORMAS DE INFORMACIÓN FINANCIERA - NIF GRUPO 1 - PLENAS

El artículo 1° del Decreto 2784 de 2012 establece que los preparadores de información financiera del Grupo 1- Plenas, está conformado por:

“a) Emisores de valores: Entidades que tengan valores inscritos en el Registro Nacional de Valores y Emisores –RNVE– en los términos del artículo 1.1.1.1.1. del Decreto 2555 de 2010; b) Entidades de interés público; c) Entidades que no estén en los incisos anteriores y que cumplan con los siguientes parámetros:

1. Planta de personal mayor a doscientos (200) trabajadores, o 2. Activos totales superiores a 30.000 salarios mínimos mensuales vigentes (SMLMV), y 3. Que cumplan con cualquiera de los siguientes requisitos:

i) Ser subordinada o sucursal de una compañía extranjera que aplique NIIF plenas; ii) Ser subordinada o matriz de una compañía nacional que deba aplicar NIIF plenas; iii) Ser matriz, asociada o negocio conjunto de una o más entidades extrajeras que apliquen NIIF plenas; iv) Realizar importaciones o exportaciones que representan más del cincuenta por ciento (50%) de las compras o de las ventas, respectivamente.

Para los efectos del cómputo de los valores indicados en los literales c.1 c.2 y c.3.iv, se considerarán los parámetros del ente económico separado correspondiente al segundo año inmediatamente anterior al ejercicio sobre el que se informa”. (...)

Las entidades de interés público se encuentran descritas en el parágrafo del artículo 1° del Decreto 2784 de 2012.

Adicionalmente, el parágrafo 3° del artículo 3° del Decreto 2784 citado dispone: “Las entidades que no pertenezcan al Grupo 1 podrán voluntariamente aplicar el marco regulatorio dispuesto en el anexo de este decreto. En este Caso: a) deberán cumplir con todas las obligaciones que de dicha aplicación se derivarán, y b) deberán mantenerse en el marco regulatorio aplicado de manera voluntaria, por un término de tres años, luego del cual podrán, posteriormente, aplicar el marco normativo que corresponda de acuerdo con sus características”.

Por lo anterior las entidades que, sin estar clasificadas en el Grupo 1 opten voluntariamente por aplicar este marco normativo, deberán ajustarse a lo dispuesto en el Decreto 2784 de 2012 y permanecer en el mismo durante un período mínimo de tres (3) años.

3.1. Grupo 3 - Microempresas Contabilidad Simplificada

El Decreto 2706 de 2012 establece un régimen simplificado de contabilidad de causación para las microempresas, tanto formales, como informales que quieran formalizarse, las cuales requieren de un marco de contabilidad para la generación de información contable básica, con requerimientos contables simples o simplificados. El Grupo 3 está conformado por Personas naturales o jurídicas, obligadas a llevar contabilidad que cumplan con:

De acuerdo con lo establecido en el artículo 2° de la Ley 1314, esta norma será aplicable a todas las entidades obligadas a llevar contabilidad que cumplan los parámetros de los anteriores literales, independientemente de si tienen o no ánimo de lucro.

Para la clasificación de aquellas microempresas que presenten combinación de parámetros de planta de personal y activos totales diferentes a los indicados, el factor determinante para dicho efecto será el de los activos totales.

1. Que en el año anterior hubieren obtenido ingresos brutos totales provenientes de la actividad, inferiores a cuatro mil (4,000) UVT. (26.049, $104.196.000 a dic. del año 2012). 2. Que tengan máximo un establecimiento de comercio, oficina, sede, local o negocio donde ejercen su actividad. 3. Que en el establecimiento de comercio, oficina, sede, local o negocio no se desarrollen actividades bajo franquicia, concesión, regalía, autorización o cualquier otro sistema que implique la explotación de intangibles. 4. Que no sean usuarios aduaneros. 5. Que no hayan celebrado en el año inmediatamente anterior ni en el año en curso contratos de venta de bienes o prestación de servicios gravados por valor individual y superiora 3:300 UVT. (26.049, $85’961.700 a dic. del año 2012). 6. Que el monto de sus consignaciones bancarias, depósitos o inversiones financieras durante el año anterior o durante el respectivo año no supere la suma de 4.500 UVT. (26.049, $117’220.500 a dic. del año 2012).

Si una microempresa que no cumple con los requisitos mencionados anteriormente decide utilizar esta norma, sus estados financieros no se entenderán como en conformidad con la norma para las microempresas, debiendo ajustar su información con base en su marco regulatorio correspondiente.

Los órganos que ejercen inspección, vigilancia y control deberán expedir coordinadamente guías en materia de contabilidad e información financiera, dentro del marco legal dispuesto en la Ley 1314 de 2009, que permitan una adecuada preparación obligatoria a las microempresas a este régimen.

4. PLAN DE IMPLEMENTACIÓN DE LAS NIF GRUPO 1 - PLENAS, ANTES DE FEBRERO 28 DE 2013

Las entidades que se clasifiquen dentro del Grupo 1 en los términos referidos en el numeral 1 de esta Circular y sometidas a la supervisión de esta Superintendencia, deberán preparar un Plan de Implementación de las Normas de Información Financiera - NIF, el cual deberá incluir como mínimo las actividades descritas en el formato denominado “Anexo 1. Plan de Implementación NIF” referido más adelante incluyendo dentro de sus componentes esenciales la capacitación, la identificación de un responsable del proceso, y en general cumplir con las condiciones necesarias para alcanzar el objetivo fijado y debe establecer las herramientas de control y monitoreo para su adecuado cumplimiento.

Con el fin de acompañar el proceso de implementación y verificar que el ente económico se encuentre debidamente preparado para iniciar la aplicación, tales entidades deben presentar a esta Superintendencia, a más tardar el 28 de febrero de 2013, información sobre el Plan de Implementación de las nuevas normas, utilizando el formato descrito en el siguiente numeral, sin realizar ninguna modificación indicando para cada actividad o grupo de actividades la fecha de inicio y de terminación, ya sea que esté finalizada, en curso o pendiente de inicio o ejecución.

Lo anterior sin perjuicio de la función de inspección, vigilancia y control atribuida a la Superintendencia, bajo la cual podrá en cualquier tiempo requerir la información que considere necesaria para verificar el cumplimiento de la normatividad vigente sobre el particular.

5. ELABORACIÓN OPCIONAL DE UN PLAN DE ACCIÓN EMPRESARIAL A LOS ENTES ECONÓMICOS DEL GRUPO 2 - PYMES

El Consejo Técnico de la Contaduría Pública - CTCP el 16 de julio de 2012 expidió el documento de Direccionamiento Estratégico, comunicado en septiembre 13 de 2012 por la Alta Consejería Presidencial para la gestión pública y privada, señala entre otros aspectos, el cronograma de convergencia en la aplicación de los estándares en materia de información financiera - NIIF (Normas Internacionales de Información Financiera) del Grupo 2 (NIIF para PYMES).

Con el fin que el ente económico se encuentre debidamente preparado para iniciar la aplicación de las NIIF, las entidades que se clasifiquen dentro del grupo 2 podrán preparar un plan de acción para el proceso de convergencia a Normas Internacionales de Información Financiera - NIIF; tendiente a lograr la capacitación y preparación profesional en estos temas, incluyendo a directivos, adecuación de programas, cambios de procesos empresariales y la evaluación de los impactos financieros y tributarios en las empresas que faciliten este proceso.

- Conformar al interior de la organización un equipo encargado del proyecto de conversión a NIIF, liderado en lo posible por un profesional del más alto nivel, incluyendo las filiales y subsidiarias. - Adelantar un ejercicio de comprensión del negocio y de la actividad de la compañía, con el fin de definir un cronograma y formular la hoja de ruta del proyecto. - Dar a conocer los líderes y coordinadores del proyecto, las áreas involucradas, el equipo de trabajo, el plan de capacitación a cumplir, la identificación de las etapas del proceso y los plazos de aprobación. - Capacitar a todos los empleados de la compañía, con el fin de atender las necesidades de cambio en el conocimiento técnico, en los procesos y procedimientos revisados asociados con el negocio y facilitar la implementación de nuevas políticas contables. - Evaluar los impactos en los sistemas de información, en el recurso humano involucrado y en los datos. - Diseñar nuevos sistemas de información y mejoras en el proceso de presentación de informes financieros. - Analizar y proyectar nuevas políticas contables acordes con la exigencia de las NIIF. - Preparar los manuales y procedimientos internos, teniendo en cuenta los efectos operacionales y funcionales en los procesos y estructuras. - Determinar el impacto operacional, financiero y tecnológico. - Evaluar e identificar los ajustes requeridos en los sistemas de información (hardware y software) de la organización por la aplicación de las NIIF, el lenguaje XBRL o el que seleccione para el reporte de los estados financieros con sus revelaciones y demás información complementaria.

6. APROBACIÓN Y COMUNICACIÓN DEL PLAN DE IMPLEMENTACIÓN

De conformidad con el numeral 1 del artículo 3° del Decreto 2784 de 2012, el plan de Implementación a que se refiere esta circular deberá ser aprobado por la junta directiva, consejo directivo u órgano que ejerza funciones equivalentes en la entidad y ser informado en la próxima reunión del máximo órgano social de la entidad. De manera opcional, el plan de acción empresarial para el grupo 2 puede acogerse al procedimiento de este numeral.

7. MEDIO DE ENVÍO DE LA INFORMACIÓN GRUPO 1

Para la presentación de la información, el Grupo 1 deberá diligenciar el (los) formato (s) (hoja en Excel denominada “Plan de Implementación NIF” y en el caso de las matrices o controlantes “Info. Matrices y Subordinadas”).

Ingrese al portal de internet www.supertransporte.gov.co y seleccione la opción de “Envío de Información Plan de Implementación NIC-NIIF”, estará disponible en el portal oportunamente y generará un número de radicado para su seguimiento.

Estarán dispuestos los mecanismos de soporte, ingresando a la sección de Envío de Información Plan de implementación NIC-NIIF y para atención telefónica en Bogotá a los números 35267000, Extensiones 157 y 243.

El plan de implementación que establezca la matriz debe corresponder con el que definan sus subsidiarias, en razón a que las entidades que conforman un grupo deben aplicar políticas contables uniformes.

Las inquietudes que surjan en desarrollo de la adecuada aplicación del marco técnico normativo de información financiera para los Preparadores de información financiera, en relación con la aplicación de dicho marco técnico, serán atendidas por el Consejo Técnico de la Contaduría Pública conforme lo dispone el parágrafo 2° del artículo 3° del Decreto 2784 de 2012.

Vigencia. La presente circular externa rige a partir de la fecha de su publicación.

Publíquese,

Cordialmente,

Juan Miguel Durán Prieto, Superintendente de Puertos y Transporte.

Publicada en D.O. 48.683 del 24 de enero de 2013.

|

||||||||||||||||||||||||||||