Plan de implementación de las normas de información financiera

Carta Circular N° 000001

14-02-2013

Superintendencia Nacional de Salud

PARA: REPRESENTANTES LEGALES, CONTADORES PÚBLICOS Y REVISORES FISCALES DE LAS ENTIDADES VIGILADAS

DE: SUPERINTENDENTE NACIONAL DE SALUD

ASUNTO: PLAN DE IMPLEMENTACIÓN DE LAS NORMAS DE INFORMACIÓN FINANCIERA – (NIF) ENTIDADES VIGILADAS DEL GRUPO I.

FECHA: 14 de febrero de 2013

La Ley 1314 de 2009 “por la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento”. Establece la convergencia hacia las normas internacionales de información financiera y el aseguramiento de información para todas las personas naturales y jurídicas, que de acuerdo con las normas estén obligadas a llevar contabilidad.

1. DECRETO 2784 DE 2012

La Ley 1314 de 2009 fue reglamentada por el Decreto 2784 del 28 de diciembre de 2012 el cual contiene el marco técnico normativo para los preparadores de información financiera que conforman el Grupo I.

En las consideraciones, el Decreto 2784 de 2012 indica que el Consejo Técnico de la Contaduría Pública (CTCP), presentó al Gobierno Nacional el Direccionamiento Estratégico del proceso de convergencia de las normas de contabilidad e información financiera y de aseguramiento de la información, con estándares internacionales, el cual fue ajustado el 16 de julio de 2012. En el numeral 48 del documento mencionado el (CTCP) propone que las normas de contabilidad e información financiera y de Aseguramiento de la información deben aplicarse de manera diferencial a tres grupos de preparadores de estados financieros: Grupo 1, Grupo 2 y Grupo 3.

En las mismas consideraciones el decreto menciona que los Ministerios de Hacienda y Crédito Público y de Comercio, Industria y Turismo, bajo la Dirección del Presidente de la República, observando el procedimiento establecido en el artículo 7° de la Ley 1314 de 2009 proceden a expedir las Normas de Información Financiera (NIF), que comprenden las (NIIF), las Normas Internacionales de Contabilidad (NIC), las Interpretaciones (SIC) y las Interpretaciones CINIIF y el marco conceptual para la información financiera, emitidas en español al 1° de enero del 2012, por el Consejo de Normas Internacionales de Contabilidad (IASB por su sigla en inglés).

El Decreto 2784 de 2012 establece que los preparadores de información financiera del Grupo 1 está conformado por:

“Artículo 1°. Ámbito de aplicación. El presente decreto será aplicable a los preparadores de información financiera que conforman el Grupo 1, así:

a) Emisores de valores: Entidades que tengan valores inscritos en el Registro Nacional de Valores y Emisores (RNVE) en los terminas del artículo 1.1.1.1.1 del Decreto 2555 de 2010;

b) Entidades de interés público;

c) Entidades que no estén en los incisos anteriores y que cumplan con los siguientes parámetros:

1. Planta de personal mayor a doscientos (200) trabajadores, o

2. Activos totales superiores a 30.000 salarios mínimos legales mensuales vigentes (smlmv), y

3. Que cumplan con cualquiera de los siguientes requisitos:

i) Ser Subordinada o sucursal de una compañía extranjera que aplique (NIF) plenas;

ii) Ser subordinada o matriz de una compañía nacional que deba aplicar (NIF) plenas;

iii) Ser matriz, asociada o negocio conjunto de una o más entidades extrajeras que apliquen (NIF) plenas.

iv) Realizar importaciones o exportaciones que representan más del cincuenta por ciento (50%) de las compras o de las ventas respectivamente. Para los efectos del cómputo de los valores indicados en los literales c.1., c.2, y c.3 iv, se considerarán los parámetros del ente económico separado correspondientes al segundo año inmediatamente anterior al ejercicio sobre el que se informa.”.

Parágrafo. Para los efectos de este decreto son entidades de interés público las que, previa autorización de la autoridad estatal competente, captan, manejan o administran recursos del público y se clasifican en:

a) Establecimientos bancarios, corporaciones financieras, compañías de financiamiento, cooperativas financieras, organismos cooperativos de grado superior, entidades aseguradoras;

(…)

Artículo 2°. Marco Técnico normativo para los preparadores de información financiera que conforman el Grupo 1. Se establece un régimen normativo para los preparadores de información financiera que conforman el Grupo 1, que no están detallados en el literal a) del parágrafo del artículo 1° del presente decreto, quienes deberán aplicar el marco regulatorio dispuesto en el anexo del presente decreto para sus estados financieros individuales y estados financieros consolidados. Se establece un régimen normativo para los preparadores de información financiera detallados en el literal a) del parágrafo del artículo 1° que conforman el Grupo I, en los siguientes términos:

a) entidades que tengan valores inscritos en el Registro Nacional de Valores y Emisores (RNVE) en los términos del artículo 1.1.1.1.1 del Decreto número 2555 de 2010:

- Para la preparación de los estados financieros consolidados: Aplicarán el marco técnico normativo dispuesto en el anexo de este decreto.

- Para la preparación de los estados financieros separados o individuales: Aplicarán las normas que, en convergencia con las (NIIF), expida el Gobierno Nacional dentro de los seis meses siguientes a partir de la publicación del presente decreto.

b) entidades que no tienen valores inscritos en el Registro Nacional de Valores y Emi-sores (RNVE) en los términos del artículo 1.1.1.1.1 del Decreto número 2555 de 2010:

- Aplicarán las normas que, en convergencia con las (NIIF), expida el Gobierno Nacional dentro de los seis meses siguientes a partir de la publicación del presente decreto.

Parágrafo. La Superintendencia Financiera de Colombia evaluará el impacto de la aplicación integral de las (NIIF) en sus vigilados, para lo cual podrá solicitar toda la información necesaria y realizar los estudios pertinentes dentro de los cuatro meses siguientes a partir de la publicación del presente decreto.”.

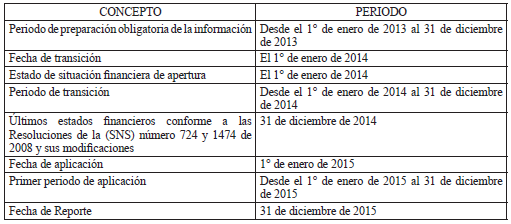

2. CRONOGRAMA APLICACIÓN NORMAS (NIF) GRUPO I

De acuerdo con lo señalado en el artículo 3° del Decreto 2784 de 2012, el Gobierno Nacional estableció el siguiente cronograma de aplicación de las (NIF), cuyas fechas y períodos indicados son improrrogables, por estar plenamente definidos en la norma.

El parágrafo 3° del artículo 3° del Decreto 2784 de 2012 establece lo siguiente:

“Parágrafo 3°. Las entidades que no pertenezcan al Grupo 1 podrán voluntariamente aplicar el marco regulatorio dispuesto en el anexo de este decreto. En este caso: a) deberán cumplir con todas las obligaciones que de dicha aplicación se derivarán, y b) deberán mantenerse en el marco regulatorio aplicado de manera voluntaria, por un período de tres años, luego del cual podrán, posteriormente, aplicar el marco normativo que corresponda de acuerdo con sus características”.

Por lo anterior, las entidades que sin estar clasificadas en el Grupo I, opten voluntariamente por aplicar este marco normativo, deberán ajustarse a lo dispuesto en el Decreto 2784 de 2012 y permanecer en el mismo durante un período mínimo de tres (3) años.

3. PRESENTACIÓN PLAN DE IMPLEMENTACIÓN

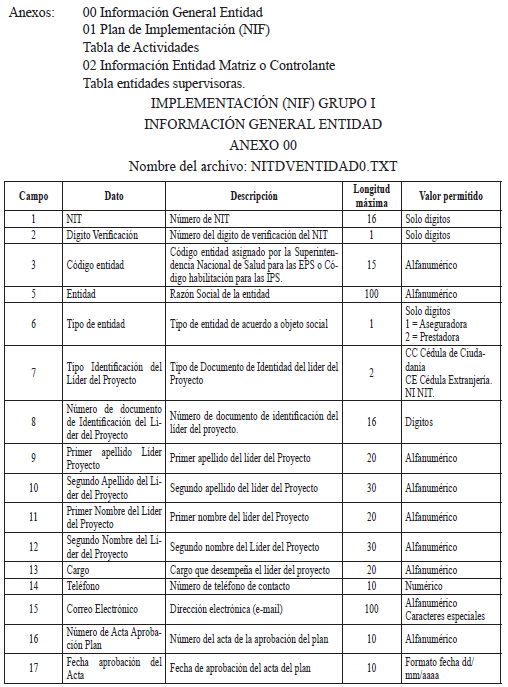

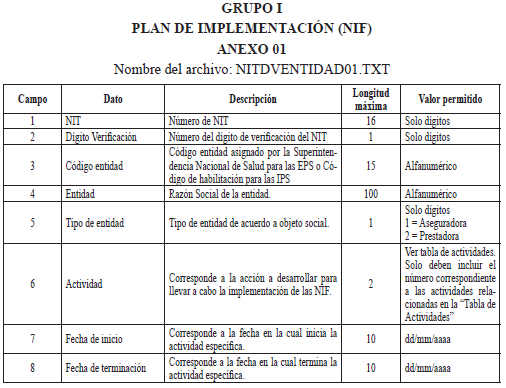

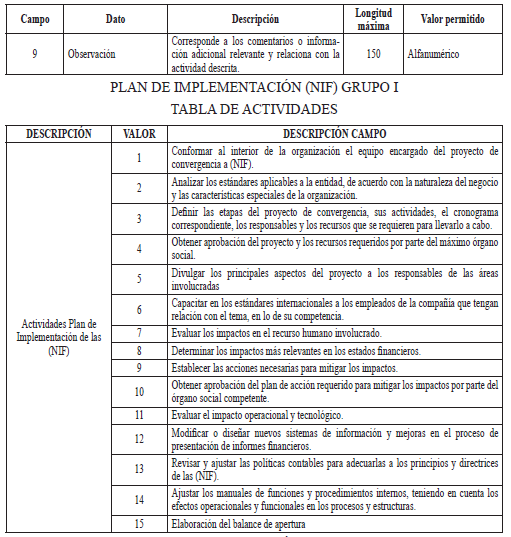

Las entidades que se clasifiquen dentro del Grupo 1 vigiladas por la Superintendencia Nacional de Salud, deben preparar el Plan de Implementación de las Normas de Información Financiera (NIF), y reportar la información solicitada para las actividades descritas en el formato denominado “Plan de Implementación (NIF) Anexo 1” de la presente Circular, que contempla los componentes esenciales de capacitación, identificación del responsable del proceso, y la información sobre las quince (15) actividades que deben adelantar para alcanzar el objetivo fijado, estableciendo las herramientas de control y monitoreo para su adecuado cumplimiento.

Con el fin de acompañar el proceso de implementación y verificar que el ente económico se encuentre debidamente preparado para iniciar la aplicación, las entidades deben presentar a la Superintendencia Nacional de Salud, a más tardar el 28 de febrero de 2013, el Plan de Implementación de las Nuevas Normas, utilizando los formatos descritos en el siguiente numeral, sin realizar ninguna modificación, indicando para cada actividad o grupo de actividades la fecha de inicio y de terminación, ya sea que esté finalizada, en proceso, pendiente de inicio o en ejecución.

3.1. Formatos objeto de Diligenciamiento

La Superintendencia de Salud en el portal www.supersalud.gov.cotiene disponible en el link Normatividad / Otras Disposiciones/ Carta Circular Plan de Implementación (NIF), los siguientes formatos:

- Datos Generales Entidad Plan Implementación (NIF) Grupo 1 - Anexo 0

- Plan de Implementación (NIF) Grupo 1 - Anexo 01

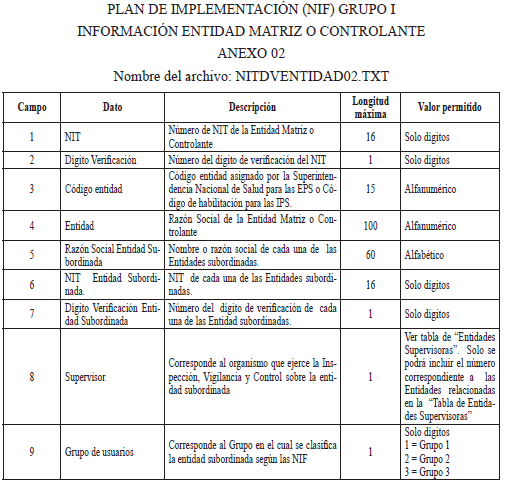

- Información (NIF) Entidad Matriz o Controlante, Anexo 02, que deben diligenciar las entidades que tengan este carácter.

3.2. Envío Plan de Implementación (NIF)

La información del Plan de Implementación debe ser enviada máximo el 28 de febrero de 2013 en archivo plano en los formatos mencionados en el numeral 3.1 mencionados a través del portal de internet www.supersalud.gov.coy seleccione la opción de “Recepción Datos Vigilados”, “Plan de Implementación (NIF)”.

3.3. Asistencia Técnica

Las inquietudes que surjan en desarrollo de la adecuada aplicación del marco técnico normativo de información financiera para los Preparadores de información financiera del Grupo 1, en relación con la aplicación de dicho marco técnico, serán atendidas por el Consejo Técnico de la Contaduría Pública (CTCP) conforme lo dispone el parágrafo 2° del artículo 3° del Decreto 2784 de 2012.

La Superintendencia Nacional de Salud, podrá requerir la información que considere pertinente para verificar el cumplimiento de las normas sobre la implementación de las (NIF).

4. APROBACIÓN PLAN DE IMPLEMENTACIÓN

En cumplimiento de lo dispuesto en el numeral 1 del artículo 3° del Decreto 2784 de 2012, el Plan de Implementación de las (NIF), a que se refiere esta circular debe ser aprobado par la Junta Directiva, Consejo Directivo u órgano que ejerza funciones equivalentes en la entidad y ser informado en la próxima reunión del máximo órgano social de la entidad.

5. VIGENCIA

La presente circular rige a partir de la fecha de su publicación.

Publíquese y cúmplase,

El Superintendente Nacional de Salud

Gustavo Enrique Morales Cobo.

Publicada en D.O. 48.705 del 15 de febrero de 2013.