Proceso de Convergencia – Aplicación obligatoria de NIIF para PYMES.

Concepto N° 0228

24-04-2013

Consejo Técnico de la Contaduría Pública

Bogotá D. C.

OFCTCP N° 0228/2012

Señora

WENDY GONZÁLEZ GONZÁLEZ

|

REFERENCIA |

|

|

Fecha de la Consulta….: |

19 de septiembre de 2012 |

|

Entidad de Origen………: |

Ministerio de Comercio, Industria y Turismo |

|

N° de Radicación CTCP…: |

0144 – CONSULTA POR CORREO ELECTRÓNICO |

|

Tema…………………………..: |

Proceso de Convergencia – Aplicación obligatoria de NIIF para PYMES. |

El Consejo Técnico de la Contaduría Pública en su carácter de organismo gubernamental de normalización técnica de normas contables, de información financiera y de aseguramiento de la información, atendiendo lo dispuesto en el artículo 6 y 8 de la Ley 1314 de 2009, en el Decreto Reglamentario 3567 de 2011 y en el Artículo 2 del Decreto 4946 de febrero de 2012, procede a responder una consulta.

CONSULTA (TEXTUAL)

“Estaba leyendo la normatividad sobre normas internacionales en nuestro país, y habla de un período de prueba voluntario, que no todas las empresas lo acogieron. La pregunta es a partir de qué año debe presentarse la información con base en estos estándares para las pymes especialmente, ya que la norma no es clara en este tema; es decir, cuándo es obligatorio implementarlas.”

CONSIDERACIONES Y RESPUESTA

Dentro del propósito ya indicado, las respuestas del Consejo Técnico de la Contaduría Pública son de carácter general y abstracto, dado que su misión no consiste en resolver problemas específicos que correspondan a un caso particular.

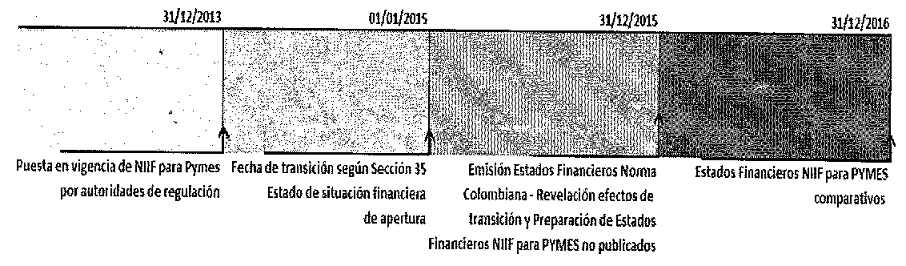

La fecha de los primeros Estados Financieros bajo NIIF dependerá del Grupo en el que sea clasificado el ente preparador de los Estados Financieros, a saber:

Ø Grupo 1: Diciembre 31 de 2015 (Ver Decreto 2784 de 2012, Artículo 2, Numeral 8)

Ø Grupo 2: Fecha propuesta por el CTCP: Diciembre 31 de 2016 (Pendiente expedición del decreto)

Ø Grupo 3: Diciembre 31 de 2015 (Ver Decreto 2706 de 2012, Artículo 3, Numeral 8)

Es importante hacer claridad que las fechas citadas anteriormente corresponden a las fechas de reporte, que tal como se definen en los decretos 2706 y 2784 de 2012 es la fecha de corte a “la que se presentarán los primeros estados financieros comparativos de acuerdo con los nuevos estándares”. La información comparativa implica la presentación de:

“a. Estado de situación financiera: comparativo con dos períodos.

b. Estado de resultados del ejercicio y otro resultado integral, Estado de cambios en el patrimonio y Estado de flujo de efectivo: comparativo con un período”

Así las cosas, el cronograma de convergencia para el Grupo 1 (y de forma homóloga para el Grupo 3), sería:

De igual manera, de aprobarse por los Ministerios la propuesta del Consejo Técnico de la Contaduría Pública, el cronograma de convergencia para el Grupo 2, sería:

En los términos anteriores se absuelve la consulta, indicando que para hacerlo, este organismo se ciñó a la información presentada por la consultante y el alcance de este escrito está previsto en el artículo 25 del Código de lo Contencioso Administrativo, su contenido no compromete la responsabilidad de este organismo, no será de obligatorio cumplimiento ni ejecución, no constituye acto administrativo y contra él no procede recurso alguno.

Cordialmente,

LUIS ALONSO COLMENARES RODRÍGUEZ

Presidente