Estados Financieros Separados y Consolidados.

Concepto Nº 195

25-06-2015

Consejo Técnico de la Contaduría Pública

Bogotá, D.C.

Señora

NATALIA CALLEJAS NARANJO

Contadora Pública

Destino: Externo

Asunto: Consulta

|

REFERENCIA: |

|

|

Fecha de Radicado |

20 de Marzo de 2015 |

|

Entidad de Origen |

Consejo Técnico de la Contaduría Pública |

|

N° de Radicación CTCP |

2015-195- CONSULTA |

|

Tema |

Estados Financieros Separados y Consolidados |

El Consejo Técnico de la Contaduría Pública en su carácter de organismo gubernamental de normalización técnica de normas contables, de información financiera y de aseguramiento de la información, de acuerdo con lo dispuesto en el parágrafo 2 del artículo 3 del decreto 2784 de 2012, parágrafo 3 del artículo 3 del decreto 2706 de 2012 y el parágrafo 2 del artículo 3 del decreto 3022 de 2013 resolverá las inquietudes que se formulen en la aplicación de los marcos técnicos normativos de información financiera. En desarrollo de esta facultad procede a responder una consulta.

CONSULTA (TEXTUAL)

“Señores Consejo Técnico teniendo en cuenta el proceso de adopción de NIIF en Colombia y específicamente el caso de los Grupos Empresariales, quienes deberán presentar estados financieros consolidados, les solicitamos comedidamente nos den alcance a la siguiente consulta:

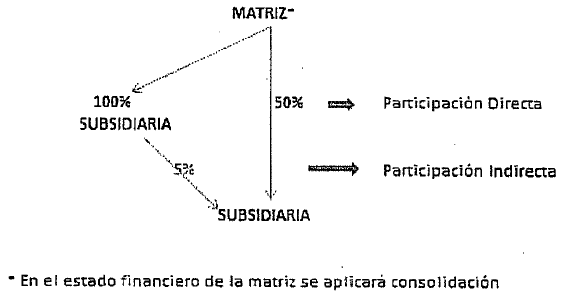

Un Grupo Empresarial tiene diversas inversiones, que para efectos de NIIF, califican como subsidiarias y asociadas. A su vez, las asociadas y subsidiarias tienen inversiones en entidades del Grupo cuya partipación (Sic) es inferior al 20% debido a que la inversión mayoritaria sigue estando en cabeza de la matriz del Grupo Empresarial:

Por lo anterior, para efectos de los estados financieros separados, las subsidiarias y asociadas clasificaron dichas inversiones, como inversiones en instrumentos financieros. Sin embargo, para efecto de la matriz, esas mismas inversiones califican como subsidiarias o asociadas, debido a que directamente e indirectamente las controla o tiene influencia significativa.

¿Pueden las subsidiarias y asociadas del grupo empresarial, clasificar en sus estados financieros separados, las inversiones en entidades del Grupo cuya participación sea inferior al 20%, como inversiones en asociadas, debido a que todas hacen parte del mismo grupo empresarial y por ende el Grupo cabeza de su holding controladora es quien ejerce el control y/o influencia significativa sobre dichas inversiones?

Situación:

El Grupo Empresarial debe emitir al 31 de Diciembre de 2015 su primer juego de estados financieros bajo NIIF, el cual involucrará estados financieros separados y consolidados y a su vez todas sus subsidiarias, asociadas y negocios conjuntos tendrán la misma obligación.

Para registrar consecuentemente, las inversiones en las que se posee menos del 20%, el grupo ha decidido clasificar dichas inversiones como asociadas independientemente de su porcentaje de participación, pues en realidad ejerce influencia significativa sobre estas inversiones. Para los fundamentos de conclusión, se asume que independientemente del porcentaje de participación se puede demostrar que claramente existe influencia significativa.”

CONSIDERACIONES Y RESPUESTA

Dentro del carácter ya indicado, las respuestas del CTCP son de naturaleza general y abstracta, dado que su misión no consiste en resolver problemas específicos que correspondan a un caso particular.

A continuación damos respuesta a su consulta en los siguientes términos:

Para a (sic) efectos de dar respuesta al caso planteado es necesario analizar las siguientes normas contenidas en las NIIF plenas, así:

Párrafo 5 de la NIC 28 "Se presume que la entidad ejerce influencia significativa si posee, directa o indirectamente (por ejemplo, a través de subsidiarias), el 20 por ciento o más del poder de voto de la participada, a menos que pueda demostrarse claramente que tal influencia no existe. A la inversa, se presume que la entidad no ejerce influencia significativa si posee, directa o indirectamente (por ejemplo, a través de subsidiarias), menos del 20 por ciento del poder de voto de la participada, a menos que pueda demostrarse claramente que existe tal influencia. La existencia de otro inversor, que posea una participación mayoritaria o sustancial, no impide necesariamente que una entidad ejerza influencia significativa".

Párrafo 7 de la NIIF 10. “Un inversor controla una participada si y solo si éste reúne todos los elementos siguientes:

(a) poder sobre la participada (véanse los párrafos 10 a 14);

(b) exposición, o derecho, a rendimientos variables procedentes de su implicación en la participada (véanse los párrafos 15 y 16); y

(c) Capacidad de utilizar su poder sobre la participada para influir en el importe de los rendimientos del inversor (véanse los párrafos 17 y 18)."

En conclusión, no se requiere poseer, directa o indirectamente el 20 por ciento o más del poder de voto de la participada para considerar un activo como inversión en una asociada, dado que existen otros factores que permiten presumir que existe influencia significativa. Ejemplos de ello los podemos encontrar en el párrafo 6 de la NIIF 28:

"La existencia de la influencia significativa por una entidad se pone en evidencia, habitualmente, a través de una o varias de las siguientes vías:

(a) representación en el consejo de administración, u órgano equivalente de dirección de la entidad participada;

(b) participación en los procesos de fijación de políticas, entre los que se incluyen las participaciones en las decisiones sobre dividendos y otras distribuciones;

(c) transacciones de importancia relativa entre la entidad y la participada;

(d) intercambio de personal directivo; o

(e) suministro de información técnica esencial."

Ahora bien, frente a su inquietud, cada entidad deberá establecer, independientemente de si pertenece a un grupo o no, si sus inversiones se pueden considerar como inversiones en asociadas. En tal caso, deberá preparar estados financieros consolidados de acuerdo con lo indicado en la Ley 222 de 1995, más específicamente lo indicado en el artículo 35, el cual señala: “... ESTADOS FINANCIEROS CONSOLIDADOS. La matriz controlante, además de preparar y presentar estados financieros de propósito general individuales, deben preparar y difundir estados financieros de propósito general consolidados, que presenten la situación financiera, los resultados de las operaciones, los cambios en el patrimonio, así como los flujos de efectivo de la matriz o controlante y sus subordinados o dominados, como si fuesen los de un solo ente. (...)

Las inversiones en subordinadas deben contabilizarse en los libros de la matriz o controlante por el método de participación patrimonial."

Por lo anterior, las matrices controlantes pertenecientes a un grupo económico deberán preparar estados financieros consolidados, independientemente de que la matriz del grupo deba consolidar, es decir se deben presentar estados financieros consolidados por niveles.

Lo anterior, no contradice lo indicado en el párrafo 4 de la NIIF 10, el cual menciona: “Una entidad que es una controladora presentará estados financieros consolidados. Esta NIIF se aplica a todas las entidades excepto a las siguientes: (a) Una controladora no necesita presentar estados financieros consolidados si cumple todas las condiciones siguientes: .." Es decir, esta excepción no es de carácter obligatorio.

Aunque no contamos con la información completa para establecer el tratamiento apropiado en el caso planteado, al parecer la matriz controla de manera directa o indirecta las dos subsidiarias, por lo cual ambas deberían incluirse en la consolidación, siempre y cuando se den los elementos de control citados en precedencia. Por otra parte, decidir si la subsidiaria que tiene el 5% en la otra entidad debe tratar la inversión como una asociada depende de la influencia que pueda tener sobre las decisiones financieras y administrativas de la empresa invertida, considerando los factores señalados en los párrafos anteriores.

En los términos anteriores se absuelve la consulta, indicando que para hacerlo, este organismo se ciñó a la información presentada por el consultante y los efectos de este escrito son los previstos por el artículo 28 del Código de Procedimiento Administrativo y de lo Contencioso Administrativo, los conceptos emitidos por las autoridades como respuestas a peticiones realizadas en ejercicio del derecho a formular consultas no serán de obligatorio cumplimiento o ejecución.

Cordialmente,

GUSTAVO SERRANO AMAYA

Consejero