Información sobre los decretos reglamentarios de la Ley 1314 de 2009

Concepto Nº 872

15-11-2016

Consejo Técnico de la Contaduría Pública

Bogotá, D.C.

Señor

REMY ÁNGEL TERCEROS FERNÁNDEZ

Asunto: Consulta

Destino: Externo

Origen: 10

|

REFERENCIA: |

|

|

Fecha de Radicado |

11 de noviembre de 2016 |

|

Entidad de Origen |

Consejo Técnico de la Contaduría Pública |

|

N° de Radicación CTCP |

2016-872- CONSULTA |

|

Tema |

Información sobre los decretos reglamentarios de la Ley 1314 de 2009 |

El Consejo Técnico de la Contaduría Pública (CTCP) en su carácter de Organismo de Normalización Técnica, de Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información, de acuerdo con lo dispuesto en el Decreto Único 2420 de 2015, modificado por el Decreto 2496 de 2015, el cual faculta al CTCP para resolver las inquietudes que se formulen en desarrollo de la adecuada aplicación de los marcos técnicos normativos, de las normas de información financiera y de aseguramiento de la información; y el numeral 3 del Artículo 33 de la Ley 43 de 1990, que señala como una de sus funciones el de servir de órgano asesor y consultor del Estado y de los particulares en todos los aspectos técnicos relacionados con el desarrollo y el ejercicio de la profesión, procede a dar respuesta a una consulta en los siguientes términos.

CONSULTA (TEXTUAL)

"Favor poder indicarme un enlace o link o proporcionarme información que dispongan, sobre cuales (sic) son las normas contables que utilización (sic) en Colombia en la actualidad. Así mismo, saber si utilizan las NIIF completas y/o la NIIF para las PYMES del IASB?".

CONSIDERACIONES Y RESPUESTA

Dentro del carácter ya indicado, las respuestas del CTCP son de naturaleza general y abstracta, dado que su misión no consiste en resolver problemas específicos que correspondan a un caso particular.

El Direccionamiento Estratégico de este órgano normalizador estableció la conformación de tres grupos de entidades para la aplicación de los nuevos marcos técnicos normativos, así:

|

GRUPO |

NORMA |

|

1 |

NIIF completas |

|

2 |

NIIF de las PYMES |

|

3 |

NIF para Microempresas |

La aplicación en Colombia de las normas mencionadas arriba se establece en el Decreto Único 2420 de 2015 modificado por el Decreto 2496 de 2015 por medio del cual se compilaron las normas de carácter reglamentario, expedidas en desarrollo de Ley 1314 de 2009, que rigen en materia de contabilidad, información financiera y aseguramiento de la información

En este Decreto Único se encuentran los siguientes anexos:

Anexo 1. Incorpórese como anexo 1 del presente Decreto, el marco técnico normativo para los preparadores de la información financiera que conforman el Grupo 1, contenido en el Decreto 2615 de 2014. (NIIF completas)

Anexo 2. Incorpórese como anexo 2 del presente Decreto, el marco técnico normativo para los preparadores de la información financiera que conforman el Grupo 2, contenido en Decreto 3022 de 2013 (NIIF para las PYMES)

Anexo 3. Incorpórese como anexo 3 del presente Decreto, el marco técnico normativo para los preparadores de la información financiera que conforman el Grupo 3, contenido en el Decreto 2706 de 2012. (NIF para microempresas)

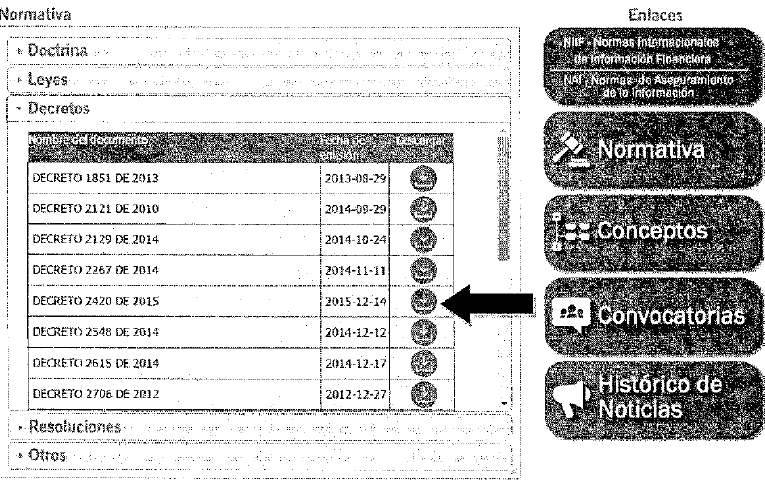

El Decreto 2420 de 2015 en la página de internet del CTCP está publicado en la siguiente ruta.

a. Dirigirse a la página de internet del Consejo Técnico de la Contaduría Pública www.ctcp.gov.co

b. Dar click al botón NORMATIVA

c. Seleccionar Decretos, ubicar el Decreto 2420 de 2015 y bajarlo.

En los términos anteriores se absuelve la consulta, indicando que para hacerlo, este organismo se ciñó a la información presentada por el consultante y los efectos de este escrito son los previstos por el artículo 28 de la Ley 1755 de 2015, los conceptos emitidos por las autoridades como respuestas a peticiones realizadas en ejercicio del derecho a formular consultas no serán de obligatorio cumplimiento o ejecución.

Cordialmente,

DANIEL SARMIENTO PAVAS

Consejero del Consejo Técnico de la Contaduría Pública