|

Concepto Nº 101

24-03-2017

Consejo Técnico de la Contaduría Pública

Bogotá, D.C.

Señor

CAMILO LOZANO

[email protected]

Asunto: Consulta

Destino: Externo

Origen: 10

|

REFERENCIA:

|

|

Fecha de Radicado

|

7 de Febrero de 2017

|

|

Entidad de Origen

|

Consejo Técnico de la Contaduría Pública

|

|

N° de Radicación CTCP

|

2017- 101 -CONSULTA

|

|

Tema

|

Estados Financieros Consolidados

|

El Consejo Técnico de la Contaduría Pública (CTCP) en su carácter de Organismo de Normalización Técnica de Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información, de acuerdo con lo dispuesto en el Decreto Único 2420 de 2015, modificado por los Decretos 2496 de 2015, 2131 y 2132 de 2016, en los cuales se faculta al CTCP para resolver las inquietudes que se formulen en desarrollo de la adecuada aplicación de los marcos técnicos normativos de las normas de información financiera y de aseguramiento de la información, y el numeral 3º del Artículo 33 de la Ley 43 de 1990, que señala como una de sus funciones el de servir de órgano asesor y consultor del Estado y de los particulares en todos los aspectos técnicos relacionados con el desarrollo y el ejercicio de la profesión, procede a dar respuesta a una consulta en los siguientes términos.

CONSULTA (TEXTUAL)

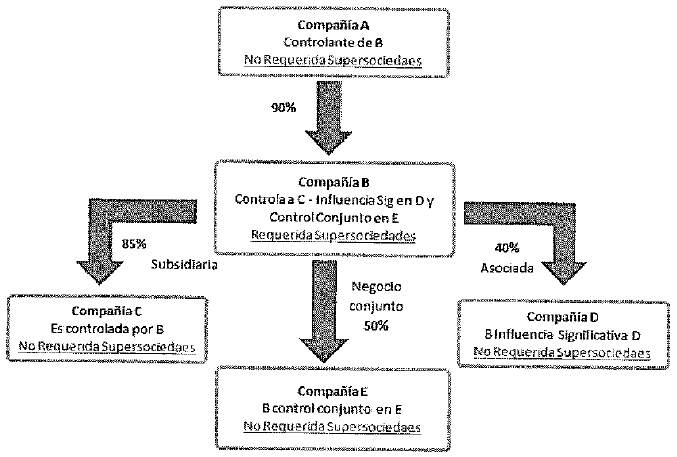

“Con el fin de cumplir con precisión la información financiera solicitada por la Superintendencia de Sociedades, agradezco nos puedan indicar cuál o cuáles son los Estados Financieros debe presentar la compañía B y como deben de ser las mediciones en las inversiones que tiene sobre las compañías C, D y E, de acuerdo a la siguiente estructura de participación accionaria en NIIF Plenas y en NIIF para las Pymes:

Agradecemos su gentil colaboración y esperamos su respuesta.”

CONSIDERACIONES Y RESPUESTA

Dentro del carácter ya indicado, las respuestas del CTCP son de naturaleza general y abstracta, dado que su misión no consiste en resolver problemas específicos que correspondan a un caso particular.

Para dar respuesta a su consulta debemos traer a colación el siguiente artículo de la Ley 222 de 1995:

“ARTÍCULO 35. ESTADOS FINANCIEROS CONSOLIDADOS. La matriz controlante, además de preparar y presentar estados financieros de propósito general individuales, deben preparar y difundir estados financieros de propósito general consolidados, que presenten la situación financiera, los resultados de las operaciones, los cambios en el patrimonio, así como los flujos de efectivo de la matriz o controlante y sus subordinados o dominados, como si fuesen los de un solo ente.

Los estados financieros de propósito general consolidados deben ser sometidos a consideración de quien sea competente, para su aprobación o improbación.

Las inversiones en subordinadas deben contabilizarse en los libros de la matriz o controlante por el método de participación patrimonial.”

Por lo anterior y para efectos de supervisión, la entidad B deberá elaborar y presentar los estados financieros separados y principales, utilizando los siguientes métodos de medición.

|

|

SEPARADOS

|

PRINCIPALES

|

|

PYMES

|

COMPLETAS

|

PYMES

|

COMPLETAS

|

|

Inversiones en Asociadas

|

ü Al costo menos deterioro de valor o

ü Al valor razonable con cambios en el valor razonable reconocidos en resultados.

ü Método de la participación

Fuente: Párrafo 9.26

|

ü Al costo

ü De acuerdo con la NIIF 9; o

ü Método de participación patrimonial.

Fuente: Párrafo 10 NIC 27

|

ü Modelo del costo.

ü Método de participación patrimonial.

ü Modelo de Valor Razonable.

Fuente: Párrafo 14.4

|

ü Método de participación patrimonial.

Fuente: Párrafo 10 NIC 28

|

|

Subsidiarias

|

ü Al costo menos deterioro de valor o

ü Al valor razonable con cambios en el valor razonable reconocidos en resultados.

ü Método de la participación

Fuente: Párrafo 9.26

|

ü Al costo

ü De acuerdo con la NIIF 9; o

ü Método de participación patrimonial.n (sic)

Fuente: Párrafo 10 NIC 27

|

ü Una entidad controladora presentará estados financieros consolidados en los que consolide sus inversiones en subsidiarias.

Fuente: Párrafo 9.2

|

ü Una entidad controladora presentará estados financieros consolidados en los que consolide sus inversiones en subsidiarias.

Fuente: Párrafo 4 NIIF 10

|

|

Negocios Conjuntos (Entidades controladas de forma conjunta)

|

ü Al costo menos deterioro de valor o

ü Al valor razonable con cambios en el valor razonable reconocidos en resultados.

ü Método de la participación

Fuente: Párrafo 9.26

|

ü Al costo

ü De acuerdo con la NIIF 9; o

ü Método de participación patrimonial.

Fuente: Párrafo 10 NIC 27

|

ü Modelo del costo.

ü Método de participación patrimonial.

ü Modelo de Valor Razonable.

Fuente: Párrafo 15.9

|

ü Método de participación patrimonial.

Fuente: Párrafo 24 NIIF 11

|

En los términos anteriores se absuelve la consulta, indicando que para hacerlo, este organismo se ciñó a la información presentada por el consultante y los efectos de este escrito son los previstos por el artículo 28 Ley 1755 de 2015, los conceptos emitidos por las autoridades como respuestas a peticiones realizadas en ejercicio del derecho a formular consultas no serán de obligatorio cumplimiento o ejecución.

Cordialmente,

DANIEL SARMIENTO PAVAS

Consejero

|