Tema: Renta

Descriptor: Contratos de prestación de servicios profesionales y de apoyo a la gestión pública

OFICIO Nº 513

05-05-2020

DIAN

Subdirección de Gestión Normativa y Doctrina

100208221-513

Señores

AGENTES DE RETENCIÓN DEL IMPUESTO SOLIDARIO POR EL COVID 19

|

Tema |

|

|

Impuesto solidario por el COVID 19 |

|

Descriptores |

|

|

Contratos de prestación de servicios profesionales y de apoyo a la gestión pública |

|

Fuentes formales |

|

|

Decreto Legislativo 568 de 2020 |

De conformidad con el artículo 20 del Decreto 4048 de 2008, este Despacho está facultado para determinar y mantener la unidad doctrinal en la interpretación de normas tributarias, en materia aduanera y de control cambiario en lo de competencia de la DIAN. Por consiguiente, no corresponde a este Despacho, en ejercicio de las funciones descritas anteriormente, prestar asesoría específica para atender casos particulares, ni juzgar o calificar las decisiones tomadas por otras dependencias o entidades.

Sin perjucio (sic) de las consideraciones de este Despacho incluidas en el Concepto 100208221-469 de 2020, es necesario pronunciarse respecto a la aplicación del impuesto solidario por el COVID 19 cuando se trate de contratos de prestación de servicios profesionales y de apoyo a la gestión pública, así:

I. Consideraciones en relación con los elementos del tributo

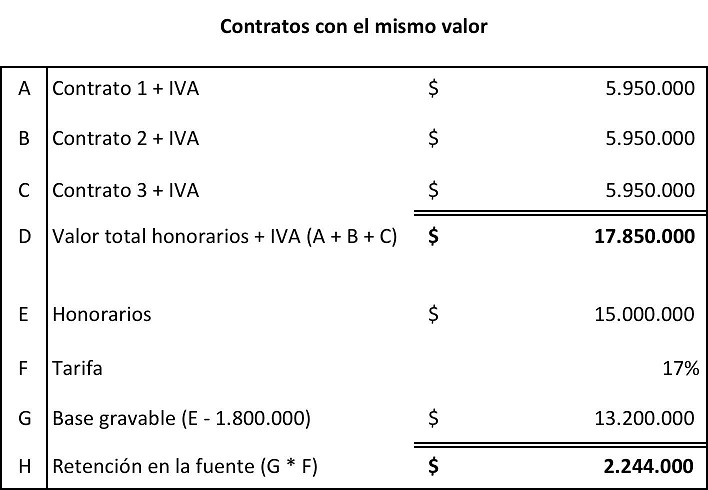

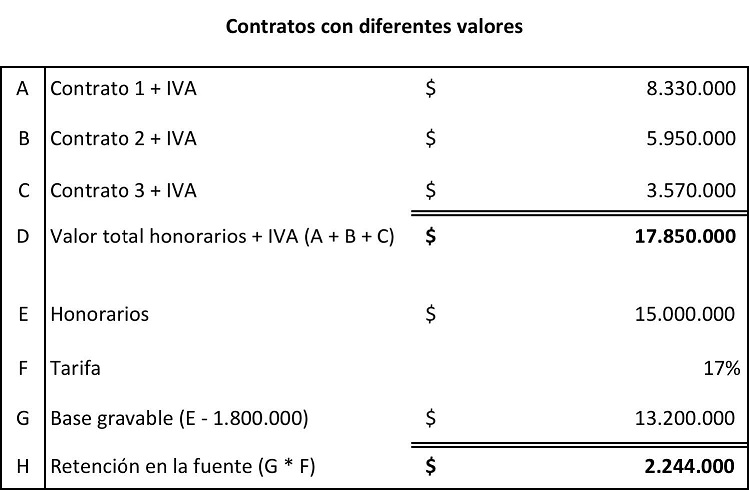

Cuando una persona natural esté vinculada mediante 2 o más contratos de prestación de servicios profesionales y de apoyo a la gestión pública, se deberán tener en cuenta la totalidad de los pagos o abonos en cuenta para efectos de determinar la sujeción pasiva, el hecho generador, la base gravable y la tarifa.

Respecto a la base gravable, solamente se podrá detraer el primer millón ochocientos mil pesos sobre la totalidad de los pagos o abonos en cuenta, mensuales periódicos, a favor de la persona natural, sin consideración si dichos pagos o abonos en cuenta se originan en uno o varios contratos. Esto es, no es posible detraer un millón ochocientos mil pesos por cada contrato de prestación de servicios profesionales y de apoyo a la gestión pública.

Lo anterior en virtud del artículo 5 del Decreto Legislativo 568 de 2020, el cual establece que el primer millón ochocientos mil pesos del pago o abono en cuenta de los honorarios mensuales periódicos no integra la base gravable del impuesto solidario por el COVID 19.

II. Consideraciones en relación con la retención en la fuente a título del impuesto solidario por el COVID 19

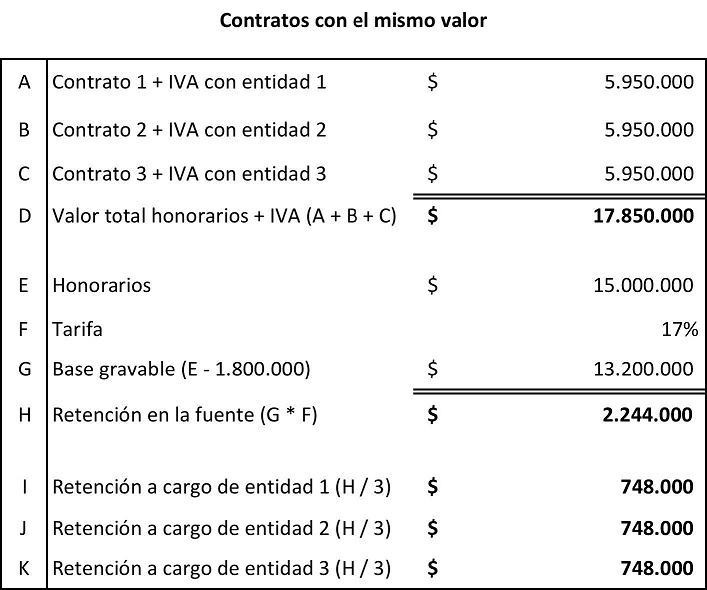

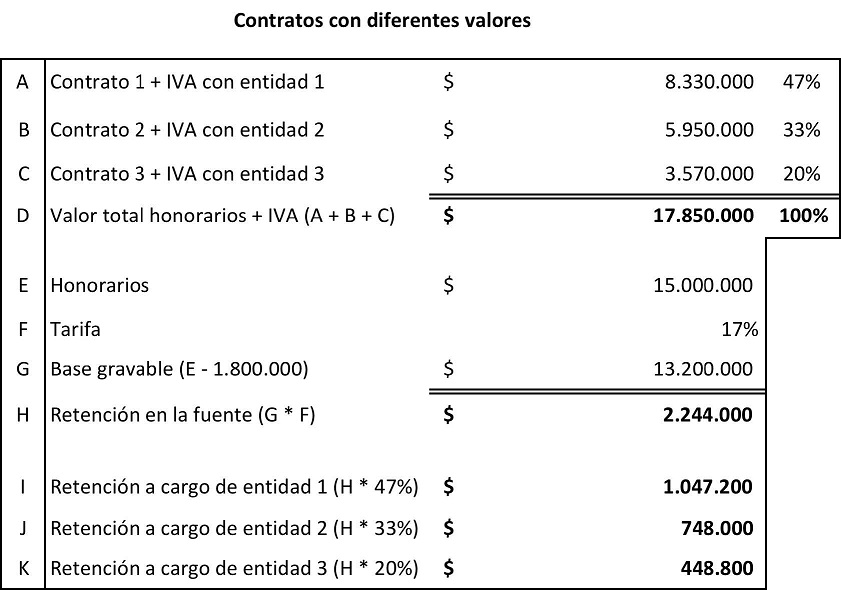

Cuando una persona natural esté vinculada mediante 2 o más contratos de prestación de servicios profesionales y de apoyo a la gestión pública, los agentes de retención deberán determinar, de conformidad con la información del SECOP, si procede la retención en la fuente a título del impuesto solidario por el COVID 19, y validar con el sujeto pasivo y con las demás entidades públicas la información.

Una vez se valide si procede la retención en la fuente a título del impuesto solidario por el COVID 19, cada agente de retención deberá practicar la retención en la fuente en la proporción que le corresponda. Teniendo en cuenta las anteriores consideraciones, este Despacho expondrá algunos ejemplos de la manera como se determina el impuesto solidario por el COVID 19, cuando se trate de personas naturales vinculadas mediante 2 o más contratos de prestación de servicios profesionales y de apoyo a la gestión pública, así:

i) Cuando se trate de 2 o más contratos ante la misma entidad

ii) Cuando se trate de 2 o más contratos ante distintas entidades

Así las cosas, los agentes de retención a título del impuesto solidario por el COVID 19 tendrán que implementar los mecanismos que les permita determinar la procendecia (sic) de la retención en la fuente por concepto de dicho tributo, así como la proporción que les corresponde practicar a cada uno.

En los anteriores términos se resuelve su solicitud y finalmente le manifestamos que la Dirección de Impuestos y Aduanas Nacionales -DIAN-, con el fin de facilitar a los contribuyentes, usuarios y público en general el acceso directo a sus pronunciamientos doctrinarios, ha publicado en su página de internet www.dian.gov.co, la base de conceptos en materia tributaria, aduanera y cambiaria expedidos desde el año 2001, la cual se puede ingresar por el ícono de “Normatividad” –“técnica”–, dando click en el link “Doctrina Dirección de Gestión Jurídica”.

Atentamente,

PABLO EMILIO MENDOZA VELILLA

Subdirector de Gestión Normativa y Doctrina

Dirección de Gestión Jurídica

UAE-DIAN