|

Concepto Nº 0317

28-06-2021

Consejo Técnico de la Contaduría Pública

Bogotá, D.C.,

|

REFERENCIA:

|

|

|

|

|

No. del Radicado

|

|

|

1-2021-015114

|

|

Fecha de Radicado

|

|

|

14 de mayo de 2021

|

|

Nº de Radicación CTCP

|

|

|

2021-0317

|

|

Tema

|

|

|

Balance de Prueba

|

CONSULTA (TEXTUAL)

“(…) Petición:

1. ¿Qué es un balance de prueba?

2. ¿Qué utilidad y finalidad tiene un balance de prueba?

3. ¿Qué valor probatorio tiene un balance de Prueba en la contabilidad de una sociedad?

4. Si el balance de prueba no tiene firmas ¿tiene alguna carecer de estas?

5. Si el Balance de Prueba adolece de firmas ¿Conserva alguna utilidad y finalidad?

CONSIDERACIONES Y CONCEPTO

El Consejo Técnico de la Contaduría Pública (CTCP) en su carácter de Organismo Orientador técnico-científico de la profesión y Normalizador de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información, conforme a las normas legales vigentes, especialmente por lo dispuesto en la Ley 43 de 1990, la Ley 1314 de 2009, y en sus Decretos Reglamentarios, procede a dar respuesta a la consulta anterior de manera general, pues no se pretende resolver casos particulares, en los siguientes términos:

¿Qué es un balance de prueba?

La definición de balance de prueba no está claramente señalada en la legislación, no obstante, en diferentes doctrinas se ha señalado lo siguiente:

|

Entidad

|

Doctrina

|

|

CTCP Concepto 132 de 1997[1]

|

“El Balance de Prueba es una Relación de los saldos que arroja el sistema contable solicitado con el propósito de confrontar su realidad y dar origen a revisión y corrección derivados del análisis de dichos saldos”.

|

|

Superintendencia de Sociedades 220-109681[2]

|

Hecha esa aclaración, resulta pertinente para efectos de aclarar su definición traer a colación algunos apartes del concepto que a ese respecto emitiera el Consejo Técnico de la Contaduría Pública (Boletín Informativo No. 4 de Diciembre de 1995), cuyas apreciaciones comparte este Despacho.

“El Balance de Prueba conocido también como Balance de Comprobación, es en nuestro sentir, un informe de saldos débitos y créditos tanto de cuentas reales o de balance como de cuentas de resultado o de pérdidas y ganancias, que se muestran para determinar que existe el equilibrio contable en la aplicación de la partida doble para los diferentes registros de los hechos económicos”.

El conocido tratadista Roy B. Kester en su colección sobre Contabilidad, Teoría y Práctica, tomo 1, define el Balance de Comprobación como "una relación de los totales de cargo y abono que acusen todas las cuentas, o de sus respectivos saldos". En otras palabras es una lista o relación de los saldos que muestren las diferentes cuentas registradas en el libro mayor y la cual sirve de base para la hoja de trabajo que facilita los ajustes de estos saldos, para obtener el Balance General y el Estado de Pérdidas y Ganancias.

El Glosario del texto Contabilidad 2.000 segunda edición de las autoras Emma Lucía Gudiño y Lucy del Carmen Coral define el Balance de Comprobación así: “llamado también balance de prueba, tiene por objeto comprobar que los asientos contables han sido correctamente pasados tanto en delitos mayores como en auxiliares, y verificar sumas iguales”.

El Diccionario para Contadores de Eric L. Dohler editado por UTEHA define la balanza (balance) de comprobación como: “Listas o extracto de los saldos o del total de los débitos y del total de los créditos de las cuentas en un mayor que tiene por objeto determinar la igualdad de los débitos y los créditos asentados y fijar un resumen básico para los estados financieros. El término se aplica también a una lista de saldos de cuenta (y a su total) extractada de un mayor de clientes o de otro mayor auxiliar, con objeto de poder comprobar sus totales con la cuenta correspondiente de control...”.

|

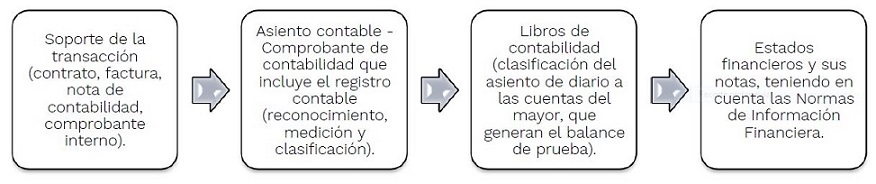

Un ejemplo de un balance de prueba es el siguiente:

¿Qué utilidad y finalidad tiene un balance de prueba?

El balance de prueba es una herramienta importante en la generación de información financiera, debido que permite, entre otras cosas, lo siguiente:

Para el contador que elabora información financiera

• Establecer la clasificación de las partidas que formaran parte de los estados financieros (organización de las cuentas);

• Establecer los saldos que formaran parte de los estados financieros, y determinar los importes cuantitativos ser revelados;

• Permite establecer los movimientos del período, con el objetivo de observar el cumplimento de los principios de reconocimiento, medición inicial y posterior, y baja en cuentas;

• Permite analizar los saldos de las partidas que conforman una cuenta para expresar si su saldo es adecuado;

• Permite determinar los criterios de materialidad e importancia relativa en los estados financieros;

• Permite determinar errores en los saldos de cuentas (partidas con signo contrario a sui naturaleza);

• Verifica la partida doble, que la suma de los débitos sea igual a los créditos;

• Permite identificar si se han realizado estimaciones contable sobre alguna partidas del estado de situación financiera y del estado de resultado integral;

Para el revisor fiscal

• Comprobar la adecuación de los asientos del libro diario registrados en el libro mayor, así como de otros ajustes realizados para la preparación de los estados financieros (NIA 240.32);

• Verificar los saldos del balance de prueba con los estados financieros que serán objeto de dictamen;

• Realizar procedimientos de auditoria para verificar las afirmaciones;

• Aplicación de procedimientos de revisión analítica;

• Identificación de cuentas y afirmaciones significativas de la administración;

• Identificación de los procedimientos de control.

Lo anterior solamente son algunas de las utilidades que presenta el balance de prueba, pero podrían citarse una mayor cantidad de acuerdo con el conocimiento del cliente, la situación particular de la entidad, el entorno económico donde se desempeña, entre otros.

¿Qué valor probatorio tiene un balance de Prueba en la contabilidad de una sociedad?

De conformidad con las normas legales, la contabilidad es la que constituye medio de prueba, y no únicamente el balance de prueba.

Mediante concepto 2020-0523, el CTCP manifestó:

“Para que la contabilidad constituya prueba para el contribuyente, es necesario considerar, entre otras cosas, lo siguiente:

• Los libros de contabilidad deben estar llevados en debida forma (art. 772 del E.T.), es decir que cumple las especificaciones legales (sentencia C-062 de 2008[3]);

• Mostrar fielmente el movimiento diario de ventas y compras (art. 773 del E.T.);

• Debe reflejar la situación económica y financiera de la empresa (art. 773 del E.T.);

• La contabilidad debe encontrarse respaldada por comprobantes internos y externos, que sirven de respaldo a los registros contables (art. 774 del E.T. y 51 del Código de Comercio);

• La contabilidad debe llevarse en idioma castellano, por partida doble, de manera que suministre una historia clara, completa, y fidedigna de los negocios del comerciante (art 50 del Código de Comercio); la fidedignidad significa que es digno de fe y crédito[4].

• Los registros contables se hacen de manera cronológica, referenciando los comprobantes de contabilidad que las respalden (art 53 del Código de Comercio);

• Los comprobantes de contabilidad es el documento que se elabora previamente al registro de cualquier operación y en el cual se indicará el número, fecha, origen, descripción y cuantía de la operación, así como las cuentas afectadas con el asiento. Cada comprobante deberá tener los documentos que lo justifiquen (art 53 del Código de Comercio);

De acuerdo con lo anterior es necesario observar siguiente:

De tal manera que los soportes variarán dependiendo de cada entidad, pudiendo corresponder en muchos casos a la factura (casos donde el bien se entrega cuando el producto es facturado), en otros casos a un soporte interno donde se describa la forma como la obligación de desempeño (componente) se ha satisfecho, un comprobante de entrega al cliente donde se demuestre que se han trasladado los riesgos y ventajas asociadas con la propiedad del activo al cliente, entre otros”.

El balance de prueba no tiene firmas ¿tiene alguna carecer de estas?

El balance de prueba no reemplaza los estados financieros de propósito general, quienes deben estar debidamente certificados por el representante legal y del contador bajo cuya responsabilidad fueron elaborados, y dictaminados por parte del revisor fiscal o contador público independiente (si existiere obligación de ello).

Un balance de prueba no tiene el alcance de un estado financiero certificado y dictaminado, el cual debe elaborarse conforme a los requerimientos del marco de información financiera aplicado.

Sí el Balance de Prueba adolece de firmas ¿Conserva alguna utilidad y finalidad?

La utilidad y finalidad del balance de prueba no radica en si este firmado o no, su utilidad fue descrita en las preguntas anteriores.

Tal como se indica en el artículo 3 del anexo 6 del DUR 2420 de 2015, la administración es responsable de las afirmaciones implícitas y explicitas que se incluyen en un informe financiero, cuando un estado financieros se firma por el representante legal y el contador que haya participado en su preparación, se entiende que dicho informe es digno de confianza, en caso de que se requiera un mayor nivel de confianza en la información se podrían contratar servicios de auditoría o de revisión de información financiera histórica, para que un contador independiente emita una opinión sobre ello, fundamentado en las afirmaciones de la administración.

En los términos anteriores se absuelve la consulta, indicando que, para hacerlo, este organismo se ciñó a la información presentada por el consultante y los efectos de este concepto son los previstos por el artículo 28 de la Ley 1437 de 2011, modificado por el artículo 1 de la Ley 1755 de 2015.

Cordialmente,

Leonardo Varón García

Consejero CTCP

|