Temas varios PH – aprobación EEFF – órganos de dirección

Concepto Nº 0112

18-04-2022

Consejo Técnico de la Contaduría Pública

Bogotá, D.C.,

|

REFERENCIA: |

|

|

|

|

No. del Radicado |

|

|

1-2022-004526 |

|

Fecha de Radicado |

|

|

22 de febrero de 2022 |

|

Nº de Radicación CTCP |

|

|

2022-0112 |

|

Tema |

|

|

Temas varios PH – aprobación EEFF – órganos de dirección |

CONSULTA (TEXTUAL)

“1. ¿Cuál es el estatuto o ley que regula el actuar de los Contadores Públicos y Revisores Fiscales en Colombia?

2. ¿Pueden aprobarse en la presente vigencia 2022, los estados financieros de los años 2019, 2020 y 2021, a pesar de no haber sido socializados, estudiados y avalados estos en Asamblea General Ordinaria de Copropietarios?

3. ¿Pueden aprobarse en la presente vigencia 2022, los presupuestos de los años 2020, 2021 y 2022, a pesar de no haber sido socializados, estudiados y avalados estos en Asamblea General Ordinaria de Copropietarios?

4. ¿Los Contadores Públicos y Revisores Fiscales, se encuentran eximidos de expedir copias de los libros, minutas, actas, contratos y/o demás documentos que manejan, conocen o diligencian o de responder de fondo derechos de petición, a los propietarios o condóminos, sobre información de las propiedades horizontales a las cuales se hayan vinculados laboralmente?

5. ¿Pueden ser sancionados disciplinariamente, los Contadores Públicos y Revisores Fiscales, por no cumplir a cabalidad y éticamente, con el cargo o función para la cual fueron contratados, como por ejemplo velar por el adecuado manejo contable de una propiedad horizontal?

6. ¿Pueden ser sancionados ética o disciplinariamente, los Contadores Públicos y Revisores Fiscales, por omitir el llamamiento a Asamblea General Ordinaria o Extraordinaria de Copropietarios, cuando es de su entero conocimiento, la inexistencia de la totalidad de los integrantes de un Consejo de Administración o de un número impar suficiente para deliberar y tomar decisiones?

7. ¿Pueden ser sancionados ética o disciplinariamente, los Contadores Públicos y Revisores Fiscales, por omitir el llamamiento a Asamblea General Ordinaria o Extraordinaria de Copropietarios, dentro de los términos otorgados en la Ley 675 del 03 de agosto del 2001, “Régimen de Propiedad Horizontal” y el Decreto No. 176 del 23 de febrero del año 2021 o demás normas concordantes expedidas por parte del gobierno nacional, desde el año 2020, sobre esta materia en tiempos de pandemia?

8. ¿Pueden ser sancionados ética o disciplinariamente, los Contadores Públicos y Revisores Fiscales, por no dar respuesta integra, puntual, concreta y/o de fondo, a los derechos de petición que se les formulen o por no hacer entrega de copias de los libros, minutas, actas, contratos y/o demás documentos que manejen, conozcan o diligencien, sobre información de las propiedades horizontales a las cuales se hayan vinculados laboralmente a los propietarios o condóminos?

9. ¿Pueden ser sancionados ética o disciplinariamente, los Contadores Públicos y Revisores Fiscales, por presentar, postular, proponer o permitir se postule ante la alcaldía municipal, el reconocimiento de Personería Jurídica de la persona elegida por parte del Consejo de Administración como Administrador, sin el lleno de los requisitos legales, previstos en la Ley 675 del 03 de agosto del 2001?

10. ¿Pueden ser sancionados ética o disciplinariamente, los Contadores Públicos y Revisores Fiscales, por permitir que el Consejo de Administración, Administrador o Representante Legal de una propiedad horizontal, expida cheques sin fondos?

11. ¿Qué entidad es la responsable de investigar y sancionar a los Administradores de propiedades horizontales el Colombia, en caso de evidenciarse falencias o irregularidades en su manejo y control o cuando se consta la comisión de conductas que atentan contra la buena fe y el patrimonio colectivo puesto bajo su cuidado y administración, por malversación, apropiación, desviación, mala representación u otras?

12. ¿Qué entidad es la responsable de ejercer seguimiento, inspección y control, en el manejo, conformación, verificación de la propiedad horizontal en Colombia?

CONSIDERACIONES Y CONCEPTO

El Consejo Técnico de la Contaduría Pública (CTCP) en su carácter de Organismo Orientador técnico-científico de la profesión y Normalizador de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información, conforme a las normas legales vigentes, especialmente por lo dispuesto en la Ley 43 de 1990, la Ley 1314 de 2009, y en sus Decretos Reglamentarios, procede a dar respuesta a la consulta anterior de manera general, pues no se pretende resolver casos particulares, en los siguientes términos:

1. ¿Cuál es el estatuto o ley que regula el actuar de los Contadores Públicos y Revisores Fiscales en Colombia?

Conceptualmente no existe en Colombia un estatuto del contador público. No obstante, se han emitido unas leyes que regulan la profesión contable y que a continuación señalamos:

Ley 145 de 1960 por medio de la cual se reglamentó el ejercicio de la profesión de contador público.

Ley 43 de 1990 por la cual se adiciona a la Ley 145 de 1960, y se dictan otras disposiciones.

Código de comercio capítulo VIII del Revisor Fiscal

Es importante mencionar que para ser revisor fiscal, le antecede ser contador público, quien puede desempeñarse en actividades relacionadas con la ciencia contable (ver artículos 1 y 2 de la Ley 43 de 1990 y artículo 56 de la Ley 675 de 2001).

2. ¿Pueden aprobarse en la presente vigencia 2022, los estados financieros de los años 2019, 2020 y 2021, a pesar de no haber sido socializados, estudiados y avalados estos en Asamblea General Ordinaria de Copropietarios?

3. ¿Pueden aprobarse en la presente vigencia 2022, los presupuestos de los años 2020, 2021 y 2022, a pesar de no haber sido socializados, estudiados y avalados estos en Asamblea General Ordinaria de Copropietarios?

La Ley 675 de 2001 establece dentro de las funciones de la asamblea general en su artículo 38 lo siguiente:

“2. Aprobar o improbar los estados financieros y el presupuesto anual de ingresos y gastos que deberán someter a su consideración el Consejo Administrativo y el Administrador.”

(…)

4. Aprobar el presupuesto anual del edificio o conjunto y las cuotas para atender las expensas ordinarias o extraordinarias, así como incrementar el fondo de imprevistos, cuando fuere el caso.”

Así mismo dentro de las funciones del administrador, la citada Ley señala:

“Artículo 51 La administración inmediata del edificio o conjunto estará a cargo del administrador, quien tiene facultades de ejecución, conservación, representación y recaudo. Sus funciones básicas son las siguientes:

1. Convocar a la asamblea a reuniones ordinarias o extraordinarias y someter a su aprobación el inventario y balance general de las cuentas del ejercicio anterior, y un presupuesto detallado de gastos e ingresos correspondientes al nuevo ejercicio anual, incluyendo las primas de seguros.

(…)”

4. Preparar y someter a consideración del Consejo de Administración las cuentas anuales, el informe para la Asamblea General anual de propietarios, el presupuesto de ingresos y egresos para cada vigencia, el balance general de las cuentas del ejercicio anterior, los balances de prueba y su respectiva ejecución presupuestal. (…)”

La Ley 222 de 1995, establece:

“Artículo 34 - A fin de cada ejercicio social y por lo menos una vez al año, el 31 de diciembre, las sociedades deberán cortar sus cuentas y preparar y difundir estados financieros de propósito general, debidamente certificados. Tales estados se difundirán junto con la opinión profesional correspondiente, si esta existiera”.

Con base en lo expuesto precedentemente, es importante indicar que el plazo máximo para la celebración de las asambleas en términos generales será dentro del primer trimestre del año siguiente al cierre del ejercicio, es decir, por ejemplo: estados financieros terminados al 31 de diciembre de 20x1 máximo serán aprobados el 31 de marzo de 20x2.[1] Para los años mencionados en su consulta, es importante indicarle que hubo excepción para el año 2019 debido al estado de emergencia sanitaria ocasionado por la pandemia del Covid-19, la celebración de las asambleas para aprobar dichos estados financieros, podía ser el 31 de marzo de 2021.

Por lo anterior, con la falta de aval o aprobación de los estados financieros por parte de la asamblea general de copropietarios, se estaría incumpliendo lo preceptuado por la Ley 675 de 2001 y la Ley 222 de 1995 y, por ende, dichos estados financieros carecerían de autorización para la toma de decisiones sobre los mismos.

Es importante indicar que el CTCP no tiene competencia para pronunciarse sobre las posibles sanciones que una autoridad podría imponer a la asamblea de copropietarios por el incumplimiento de sus funciones, conforme a las citadas Leyes.

4. ¿Los Contadores Públicos y Revisores Fiscales, se encuentran eximidos de expedir copias de los libros, minutas, actas, contratos y/o demás documentos que manejan, conocen o diligencian o de responder de fondo derechos de petición, a los propietarios o condóminos, sobre información de las propiedades horizontales a las cuales se hayan vinculados laboralmente?

5. ¿Pueden ser sancionados disciplinariamente, los Contadores Públicos y Revisores Fiscales, por no cumplir a cabalidad y éticamente, con el cargo o función para la cual fueron contratados, como por ejemplo velar por el adecuado manejo contable de una propiedad horizontal?

Dentro de las funciones del administrador, la Ley 675 de 2001 señala:

“Artículo 51 La administración inmediata del edificio o conjunto estará a cargo del administrador, quien tiene facultades de ejecución, conservación, representación y recaudo. Sus funciones básicas son las siguientes: (…)

1. Convocar a la asamblea a reuniones ordinarias o extraordinarias y someter a su aprobación el inventario y balance general de las cuentas del ejercicio anterior, y un presupuesto detallado de gastos e ingresos correspondientes al nuevo ejercicio anual, incluyendo las primas de seguros.

2. Llevar directamente o bajo su dependencia y responsabilidad, los libros de actas de la asamblea y de registro de propietarios y residentes, y atender la correspondencia relativa al edificio o conjunto.

3. Poner en conocimiento de los propietarios y residentes del edificio o conjunto, las actas de la asamblea general y del consejo de administración, si lo hubiere.

4. Preparar y someter a consideración del Consejo de Administración las cuentas anuales, el informe para la Asamblea General anual de propietarios, el presupuesto de ingresos y egresos para cada vigencia, el balance general de las cuentas del ejercicio anterior, los balances de prueba y su respectiva ejecución presupuestal.

5. Llevar bajo su dependencia y responsabilidad, la contabilidad del edificio o conjunto. (…)”

La contabilidad debe cumplir con los marcos técnicos normativos establecidos en Colombia bajo la Ley 1314 de 2009.

Con base en lo anterior, la responsabilidad de expedir copias de los libros, minutas, actas, contratos y demás documentos, es del administrador y no del contador y revisor fiscal de la copropiedad, así mismo es responsabilidad de este el llevar la contabilidad.

6. ¿Pueden ser sancionados ética o disciplinariamente, los Contadores Públicos y Revisores Fiscales, por omitir el llamamiento a Asamblea General Ordinaria o Extraordinaria de Copropietarios, cuando es de su entero conocimiento, la inexistencia de la totalidad de los integrantes de un Consejo de Administración o de un número impar suficiente para deliberar y tomar decisiones?

7. ¿Pueden ser sancionados ética o disciplinariamente, los Contadores Públicos y Revisores Fiscales, por omitir el llamamiento a Asamblea General Ordinaria o Extraordinaria de Copropietarios, dentro de los términos otorgados en la Ley 675 del 03 de agosto del 2001, “Régimen de Propiedad Horizontal” y el Decreto No. 176 del 23 de febrero del año 2021 o demás normas concordantes expedidas por parte del gobierno nacional, desde el año 2020, sobre esta materia en tiempos de pandemia?

8. ¿Pueden ser sancionados ética o disciplinariamente, los Contadores Públicos y Revisores Fiscales, por no dar respuesta integra, puntual, concreta y/o de fondo, a los derechos de petición que se les formulen o por no hacer entrega de copias de los libros, minutas, actas, contratos y/o demás documentos que manejen, conozcan o diligencien, sobre información de las propiedades horizontales a las cuales se hayan vinculados laboralmente a los propietarios o condóminos?

9. ¿Pueden ser sancionados ética o disciplinariamente, los Contadores Públicos y Revisores Fiscales, por presentar, postular, proponer o permitir se postule ante la alcaldía municipal, el reconocimiento de Personería Jurídica de la persona elegida por parte del Consejo de Administración como Administrador, sin el lleno de los requisitos legales, previstos en la Ley 675 del 03 de agosto del 2001?

10. ¿Pueden ser sancionados ética o disciplinariamente, los Contadores Públicos y Revisores Fiscales, por permitir que el Consejo de Administración, Administrador o Representante Legal de una propiedad horizontal, expida cheques sin fondos?

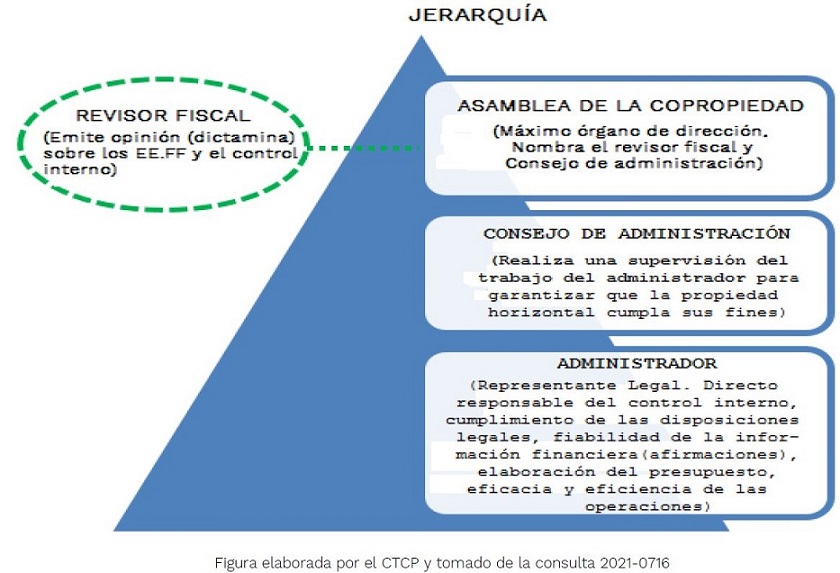

Es importante considerar las responsabilidades de cada uno de los órganos de dirección de una copropiedad, conforme al artículo 36 de la Ley 675 de 2001, se bosquejan de la siguiente manera:

De las funciones del contador público y revisor fiscal; para el primero, serán las establecidas claramente en el contrato o acuerdo de prestación de servicios y para el segundo serán las indicadas en el artículo 57 de la Ley 675 de 2001, Ley 43 de 1990, y artículo 207 del Código de Comercio por extensión normativa como se indica en la Ley 1314 de 2009 (artículo 15) y, las demás que se establezcan en los estatutos y en el contrato de prestación de servicios que acuerde con la copropiedad.

Así mismo es importante tener en cuenta las definiciones incluidas en el párrafo primero del artículo 37.1 Integridad y 37.10 Conducta ética de la Ley 43 de 1990, que es de obligatorio cumplimiento para todo contador público, por el solo hecho de serlo. Complementariamente le informamos que la Resolución #0604 de 2020 emitida por la Unidad Administrativa Especial Junta Central de Contadores, reglamenta el procedimiento de los procesos disciplinarios que son adelantados por el tribunal disciplinario, con los requisitos para formular una queja si dentro del marco ético si considera que hay lugar a ello.

De manera complementaria, le invitamos a leer concepto 2021 -0263 emitido por este consejo el 10 de junio de 2021, donde se mencionan las funciones del revisor fiscal adaptadas a la copropiedad y que puede consultar en el siguiente enlace https://www.ctcp.gov.co/CMSPages/GetFile.aspx?guid=254257bb-0ae4-499f-9c5f-16880ede0813

11. ¿Qué entidad es la responsable de investigar y sancionar a los Administradores de propiedades horizontales el Colombia, en caso de evidenciarse falencias o irregularidades en su manejo y control o cuando se consta la comisión de conductas que atentan contra la buena fe y el patrimonio colectivo puesto bajo su cuidado y administración, por malversación, apropiación, desviación, mala representación u otras?

12. ¿Qué entidad es la responsable de ejercer seguimiento, inspección y control, en el manejo, conformación, verificación de la propiedad horizontal en Colombia?

De acuerdo a las preguntas planteadas en relación con las actuaciones de los administradores se considera pertinente exponerle que este Consejo dio respuesta a una pregunta similar en la consulta 2021-0225 y fecha de radicación 1-04-2021 y en la cual se manifestó lo siguiente:

“La Orientación Técnica No. 15 “Copropiedades de uso residencial o mixto (Grupos 1, 2 y 3)” acerca del administrador manifiesta lo siguiente:

“DE LA “ADMINISTRACIÓN” Y/O “ADMINISTRADOR”

La administración es el conjunto de actividades orientadas al cuidado y manejo de los bienes de los copropietarios; es ejercida por la entidad sin ánimo de lucro que nace como consecuencia de la figura de propiedad común sobre un inmueble, sujeto al régimen de propiedad horizontal. La administración de los bienes comunes y de propiedad de la copropiedad recae sobre el administrador, para el caso de las zonas francas13 este será el usuario operador.

El Administrador es la persona natural o jurídica designada por la Asamblea General de propietarios o el Consejo de Administración, si este existe, para ejercer la representación legal de la persona jurídica para el período que se prevea en el reglamento de copropiedad.

El Administrador representa legalmente a la copropiedad, su actividad se dirige principalmente a la administración de recursos para atender los gastos propios de funcionamiento, mantenimiento, conservación y seguridad de la copropiedad. Los actos y contratos que celebre en ejercicio de sus funciones se radican en cabeza de la persona jurídica, siempre y cuando se ajusten a las normas legales y reglamentarias.

El Administrador responde por los perjuicios causados a los copropietarios, a las personas jurídicas y a terceros, por dolo, culpa leve y culpa grave. Se presumirá la culpa leve del administrador en los casos de incumplimiento o extralimitación de sus funciones, violación de la ley o del reglamento de propiedad horizontal.” (Negrilla y subrayado fuera de texto)”

Con respecto a la inquietud del peticionario sobre ante qué entidad puede realizar la denuncia de los administradores de la copropiedad, le recomendamos que las inquietudes sobre temas legales sean realizadas directamente a la entidad encargada de ejercer la inspección, vigilancia y control de las copropiedades, la cual entendemos que es la Alcaldía Local, Municipal o Distrital de la ciudad en la que se encuentre ubicada la unidad residencial (Ver art. 8° de la Ley 675 de 2001).

En los términos anteriores se absuelve la consulta, indicando que, para hacerlo, este organismo se ciñó a la información presentada por el consultante y los efectos de este concepto son los previstos por el artículo 28 de la Ley 1437 de 2011, modificado por el artículo 1 de la Ley 1755 de 2015.

Cordialmente,

CARLOS AUGUSTO MOLANO RODRÍGUEZ

Consejero CTCP