Control interno - Revisor fiscal - PH

Concepto Nº 0278

31-07-2022

Consejo Técnico de la Contaduría Pública

Bogotá, D.C.,

|

REFERENCIA: |

|

|

|

|

No. del Radicado |

|

|

1-2022-013207 |

|

Fecha de Radicado |

|

|

17 de mayo de 2022 |

|

N° de Radicación CTCP |

|

|

2022-0278 |

|

Tema |

|

|

Control interno - Revisor fiscal - PH |

“El nuevo consejo de administración elegido para la vigencia 2022, no tiene en cuenta las opiniones y recomendaciones del revisor fiscal (...) ¿Son estas actuaciones que permiten al revisor fiscal manifestarse como impedido para ejercer su auditoria plena?”

CONSIDERACIONES Y CONCEPTO

El Consejo Técnico de la Contaduría Pública (CTCP) en su carácter de Organismo Orientador técnico- científico de la profesión y Normalizador de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información, conforme a las normas legales vigentes, especialmente por lo dispuesto en la Ley 43 de 1990, la Ley 1314 de 2009, y en sus Decretos Reglamentarios, procede a dar respuesta a la consulta anterior de manera general, pues no se pretende resolver casos particulares, en los siguientes términos:

La Ley 675 de 2001 remite al revisor fiscal respecto de sus funciones a la Ley 43 de 1990 y Ley 1314 de 2009 en su artículo 15 remite por extensión al Código de Comercio, toda vez que la Ley 43 citada no asigna funciones al revisor fiscal.

La Ley 222 de 1995 en su artículo 23 es clara en cuanto a las funciones que por norma general deben cumplir los administradores de una entidad, en las cuales están las referentes para con el ejercicio de la revisoría fiscal en su numeral 3. Igualmente, la obligación que tiene un revisor fiscal están claramente indicadas en el artículo 207 del Código de Comercio, entre ellas las de impartir instrucciones y dar oportunamente cuenta por escrito a la asamblea general, a la junta directiva (consejo de administración)

y al gerente o representante legal de las irregularidades que ocurran y entre ellas están la violación de las disposiciones legales y estatutarias, como parece es lo que sucede en el caso consultado. Por tanto, el Revisor Fiscal debe dejar evidencia de todas sus actuaciones en esta materia, soportadas con sus papeles de trabajo, como prueba de su diligencia profesional.

Complementariamente mediante concepto 2021-0645[1], que le ayudará a clarificar sus dudas, este Consejo señaló:

“Con respecto a la solicitud del peticionario, sea lo primero advertir que el artículo 209 del código de comercio se refiere al contenido del informe del revisor fiscal, según el cual debe pronunciarse sobre si hay y son adecuadas las medidas de control interno, de conservación y custodia de los bienes de la sociedad o de terceros, pero ello no lo hace responsable al revisor fiscal sobre el control interno.

ARTÍCULO 209. CONTENIDO DEL INFORME DEL REVISOR FISCAL PRESENTADO A LA ASAMBLEA O JUNTA DE SOCIOS. El informe del revisor fiscal a la asamblea o junta de socios deberá expresar:

1) Si los actos de los administradores de la sociedad se ajustan a los estatutos y a las órdenes o instrucciones de la asamblea o junta de socios;

2) Si la correspondencia, los comprobantes de las cuentas y los libros de actas y de registro de acciones, en su caso, se llevan y se conservan debidamente, y

3) Si hay y son adecuadas las medidas de control interno, de conservación y custodia de los bienes de la sociedad o de terceros que estén en poder de la compañía.

Respecto del responsable de establecer un adecuado sistema de control interno, además de revisar las responsabilidades de los administradores que se incorporan en La Ley 222 de 1995 y en otras disposiciones legales, se tendrá en cuenta lo establecido en la Ley de los administradores, Ley 60 de 1981, donde se indica:

ARTÍCULO 1º. Entiéndase por Administración de Empresas, la implementación de los elementos y procesos encaminados a planear, organizar, dirigir y controlar toda actividad económica organizada para la producción, transformación, circulación, administración o custodia de bienes o para la prestación de servicios.”

En conclusión, el responsable de establecer un adecuado sistema de control interno es la administración de la copropiedad, por su parte el revisor fiscal en su informe debe hacer las evaluaciones que sean necesarias para indicar si existen y son adecuadas las medidas de control interno, pero ello no significa que sea responsable de su establecimiento o mantenimiento.

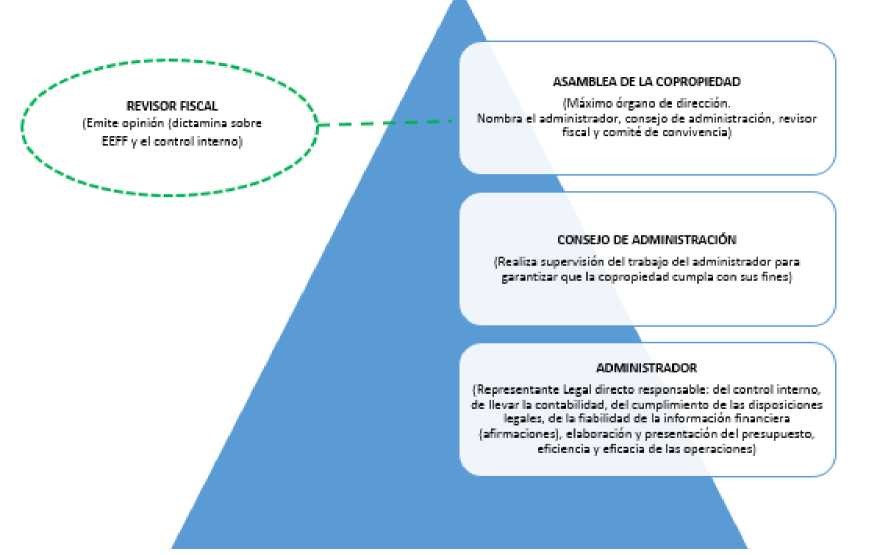

Por último, es importante considerar las responsabilidades de cada uno de los órganos de dirección y administración de una copropiedad, conforme al artículo 36 de la Ley 675 de 2001, se resumen por este Consejo de la siguiente manera:

ÓRGANOS DE DIRECCIÓN COPROPIEDADES, FUNCIONES Y JERARQUÍA

Figura elaborada por el CTCP

En los términos anteriores se absuelve la consulta, indicando que, para hacerlo, este organismo se ciñó a la información presentada por el consultante y los efectos de este concepto son los previstos por el artículo 28 de la Ley 1437 de 2011, modificado por el artículo 1 de la Ley 1755 de 2015.

CARLOS AUGUSTO MOLANO RODRÍGUEZ

Consejero CTCP