Tema: IVA

Descriptor: Impuestos descontables

CONCEPTO DIAN 1164 DEL 16 DE NOVIEMBRE DE 2023

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

Bogotá, D.C.

Tema: Impuesto sobre las ventas

Descriptores: Impuestos descontables

Fuentes formales: Artículo 488 del Estatuto Tributario

Cordial saludo.

Esta Subdirección está facultada para absolver las consultas escritas, presentadas de manera general, sobre la interpretación y aplicación de las normas tributarias, aduaneras y de fiscalización cambiaria, en lo de competencia de la DIAN. En este sentido, la doctrina emitida será de carácter general, no se referirá a asuntos particulares y se someterá a lo consagrado en el artículo 131 de la Ley 2010 de 2019.

PROBLEMA JURÍDICO

¿Puede un consorcio, en calidad de responsable del IVA, tomar como impuesto descontable el IVA retenido y pagado por uno de sus consorciados con ocasión de la contratación -que lleva a cabo a nombre propio- de un servicio gravado desde el exterior que se destina a las actividades económicas realizadas por dicho consorcio?

TESIS JURÍDICA

Un consorcio, en calidad de responsable del IVA, no puede tomar como impuesto descontable el IVA retenido y pagado por uno de sus consorciados con ocasión de la contratación -que lleva a cabo a nombre propio- de un servicio gravado desde el exterior que se destina a las actividades económicas realizadas por dicho consorcio.

Esto, en la medida que no se cumple con lo exigido por el artículo 488 del Estatuto Tributario.

FUNDAMENTACIÓN

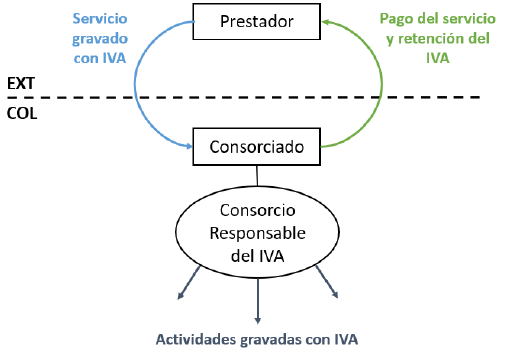

El problema jurídico, antes planteado, parte del siguiente escenario:

- Un consorciado (sociedad colombiana responsable del IVA) contrata, a nombre propio, un servicio prestado por una persona o entidad residente o domiciliada en el exterior, el cual se encuentra gravado con el IVA y que es destinado a las actividades económicas realizadas por el consorcio, del que es participe aquél.

- El consorciado retiene y paga el respectivo IVA generado con ocasión de la referida contratación.

- Los ingresos que obtiene el mencionado consorciado únicamente corresponden a las utilidades distribuidas por el consorcio, con ocasión de su participación.

- El consorcio es responsable del IVA y lleva a cabo actividades gravadas con este impuesto.

En vista de lo anterior, es de colegir que el consorcio, en la hipótesis planteada, no puede tomar como impuesto descontable el IVA retenido y pagado por uno de sus consorciados, con ocasión del servicio gravado prestado desde el exterior, aunque éste esté destinado a las actividades económicas realizadas por el mismo consorcio, por lo siguiente:

Como lo indica el artículo 488 del Estatuto Tributario, “Sólo otorga derecho a descuento, el impuesto sobre las ventas por las adquisiciones de bienes corporales muebles y servicios, y por las importaciones que, de acuerdo con las disposiciones del impuesto a la renta, resulten computables como costo o gasto de la empresa y que se destinen a las operaciones gravadas con el impuesto sobre las ventas” (subrayado fuera de texto).

En este caso, si bien el servicio contratado es destinado a operaciones gravadas con el IVA realizadas por el consorcio, no resulta computable como costo o gasto para dicho consorcio en la medida que la contratación y pago del servicio fue realizada directamente y a nombre propio por parte de uno de sus consorciados.

Al respecto, en el Oficio 012480 de mayo 21 de 2019 se precisó que “el adquiriente del servicio, es quien a la luz del impuesto sobre las ventas, paga el valor del servicio adquirido y a nombre de quien se emite la correspondiente factura, por ende, será quien ostenta la posibilidad de tomar el pago de este impuesto como descontable, siempre que la adquisición del servicio de seguro, resulte computable como costo o gasto de la empresa” (subrayado fuera de texto).

A su vez, desde la perspectiva del consorciado, el IVA retenido y pagado tampoco tiene el carácter de impuesto descontable por cuanto el servicio que lo genera no está destinado a una operación gravada con el mencionado impuesto.

Finalmente, no sobra anotar que el principio de transparencia fiscal aplicable a los contratos de colaboración empresarial (como es el caso de un consorcio) y que tiene cabida en el ámbito del impuesto sobre la renta y complementarios, no es extrapolable al impuesto sobre las ventas.

En los anteriores términos se absuelve su petición y se recuerda que la normativa, jurisprudencia y doctrina en materia tributaria, aduanera y de fiscalización cambiaria, en lo de competencia de esta Entidad, puede consultarse en el normograma DIAN:

https://normograma.dian.gov.co/dian/.

Atentamente,

ALFREDO RAMÍREZ CASTAÑEDA

Subdirector de Normativa y Doctrina

Dirección de Gestión Jurídica

Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN

Bogotá, D.C.