Tema: Contribuciones parafiscales

Descriptor: Estampilla pro Universidad Nacional de Colombia

CONCEPTO DIAN 1419 DEL 18 DE SEPTIEMBRE DE 2023

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

Bogotá, D.C.

Tema: Contribuciones parafiscales

Descriptores: Estampilla pro Universidad Nacional de Colombia

Fuentes formales: Artículos 5° y 8° de la Ley 1697 de 2013

Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Cuarta, Sentencia de septiembre 16 de 2010, Radicación No. 13001123-31-000- 1999-90004-01(16605).

Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Tercera, Subsección B, Sentencia de agosto 31 de 2011, Radicación No. 25000-23-26-000-1997-04390-01 (18080).

Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Cuarta, Sentencia de octubre 15 de 2021, Radicación No. 05001-23-33-000-201703015-01.

Consejo de Estado, Sala de Consulta y Servicio Civil, Concepto 2386 de septiembre 5 de 2018.

Cordial saludo,

De conformidad con el numeral 20 del artículo 55 del Decreto 1742 de 2020 corresponde a este Despacho resolver las solicitudes de reconsideración de los conceptos expedidos por la Subdirección de Normativa y Doctrina.

Mediante el radicado de la referencia, el peticionario solicita la reconsideración del Concepto 007546 - interno 585 de noviembre 10 de 2020 (Concepto General Unificado - Estampilla pro Universidad Nacional) en lo relacionado con la base gravable de la estampilla en el caso de contrato de obra pública con administración delegada.

Esto, con base en los siguientes argumentos:

(...) para asuntos relacionados con los impuestos derivados de la ejecución del contrato de administración delegada, se abordan como si fuere un contrato de mandato. Así las cosas, el mandatario actúa como si fuera el mandante con sus propias características y naturaleza jurídica, cumpliendo obligaciones del mandante tales como las retenciones en la fuente sobre los pagos por concepto de ingresos del contratista o subcontratista, que no es otra cosa que los honorarios que percibe ya que en últimas es el sujeto pasivo de la Estampilla y en consecuencia son quienes deben soportar el tributo. Retener por concepto de Estampilla pro-universidad Nacional sobre los recursos del mandante que entrega para la ejecución de la obra, convertiría en sujeto pasivo el sujeto activo, incongruencia en la relación sustancial del tributo, cual es la del traslado del impuesto a un sujeto económico diferente del sujeto pasivo de la obligación tributaria; traslado en modo alguno es ordenado por el legislador o a incluirlo como un costo a su cargo de la obra que contratan.

Así las cosas, la base gravable de la contribución parafiscal objeto de estudio en contratos de obra cuya modalidad de pago sea la administración delegada, será el valor total del contrato de obra que no es otra cosa que los honorarios del contratista en mandato, sin incluir los recursos para la ejecución, así sean en los subcontratos de obra, en el que medie la entidad pública contratante de carácter nacional directamente o a través de un mandatario.

Conforme a lo expuesto, considero que el mandatario si actúa a nombre de una entidad pública de carácter nacional como mandante, deberá practicar a nombre del mandante la retención de la contribución parafiscal Estampilla Pro-Universidad Nacional, respecto a la ejecución de los subcontratos suscritos cuando se cumplan los presupuestos de ley sobre los ingresos que incrementan el patrimonio del contratista, es decir sobre los honorarios en los contratos de administración delegada. (subrayado fuera de texto)

En el pronunciamiento objeto de disenso esta Dirección señaló:

3.1. Contratos de obra mediante administración delegada.

La administración delegada como modalidad de pago del precio del contrato de obra, obedece a la forma como se remunera al contratista que se encarga de la ejecución de una obra pública representando a la entidad contratante.

Esta entidad a efecto del impuesto sobre las ventas ha explicado en Concepto No. 00001 de 2003 sobre mencionada modalidad de pago del contrato de obra, lo siguiente:

“El contrato de Administración Delegada es una modalidad del contrato de mandato por medio del cual un contratista, por cuenta y riesgo del contratante, se encarga de la ejecución del objeto del convenio; en tales eventos el contratista es el único responsable de los subcontratos que celebre.

Lo anterior conlleva que el contratista preste un servicio al contratante (prestación de hacer) consistente en encargarse de la ejecución del objeto del convenio (administrar, ejecutar una obra, etc.)”.

En este sentido, al encargarse el contratista -del contrato de obra con modalidad de pago de administración delegada- de la ejecución de la obra pública, administrando los recursos a invertir en su confección, dentro de las especificaciones y plazos convenidos con la entidad contratante, este asumirá el papel de representar a la entidad pública como su mandatario, encargándose de todo lo que respecta a la obra pública.

Por ende, la base gravable de la contribución parafiscal objeto de estudio en contratos de obra cuya modalidad de pago sea la administración delegada, será el valor total del contrato de obra (ejecución y administración) puesto que, será el contratista administrador el encargado de celebrar los subcontratos de obra, los que en si (sic) mismos no generaran el gravamen, debido a que se tratará de contratos celebrados entre el administrador delegado y el subcontratista sin que medie la entidad pública contratante.

En resumen, tal como lo ha explicado el Consejo de Estado, en Concepto 2229 de 2015:

“(...) En tal medida los contratos de administración delegada pueden ser gravados por la estampilla bajo análisis, pero no ocurre lo mismo con los subcontratos de obra o conexos que los administradores delegados suscriban a su nombre y bajo su cuenta y riesgo, pues es requisito necesario que el contratante sea una entidad nacional.

En punto de la base gravable, según la jurisprudencia de la Sección Cuarta de esta Corporación, el contrato de obra en la modalidad de administración delegada abarca dos grupos de obligaciones principales; las propias del contrato de "arrendamiento para la confección de una obra material", regulado por los artículos 2053 a 2062 del Código Civil, cuyo objeto principal es la ejecución de la obra contratada dentro de las especificaciones y los plazos convenidos; y las que atañen a las relaciones establecidas entre el propietario y el constructor en lo que concierne a la administración de los fondos que deben invertirse para la ejecución de dicha obra, regidos por las normas del Código Civil que regulan el contrato de mandato (arts. 2142 a 2199), en cuanto no pugnen con las estipulaciones hechas por los contratantes y con las características especiales del contrato.

Tal circunstancia permite a la Sala concluir que como la base gravable es el valor del contrato, y el contrato comprende la ejecución de la obra y la administración, la tarifa aplica sobre todos los componentes del contrato (...)”. (subrayado fuera de texto)

Sobre el particular, considera este Despacho:

En Sentencia de agosto 31 de 2011, Radicación No. 25000-23-26-000-1997-04390- 01(18080), el Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Tercera, Subsección B, señaló:

(...) en el artículo 32 de la Ley 80 de 1993 se definió el contrato de obra como aquel que celebran las entidades estatales (art. 2 ibídem) para la construcción, mantenimiento, instalación y, en general, para la realización de cualquier otro trabajo material sobre bienes inmuebles, cualquiera que sea la modalidad de ejecución y pago. Sobre este último elemento, interesa destacar que existen diferentes modalidades de pago del valor del contrato de obra: a precio global, a precios unitarios, por administración delegada reembolso de gastos y pago de honorarios y el otorgamiento de concesiones, sistemas de pago que señalaba el artículo 82 del Decreto 222 de 1983. Si bien estas modalidades no fueron previstas de manera expresa por la Ley 80 de 1993, no es óbice para que continúen constituyendo formas de pago en los contratos celebrados por la administración, en tanto en las condiciones generales de la contratación debe esta precisar las condiciones de costo, las obras o servicios necesarios para la ejecución del objeto del contrato (art. 24, ordinal 5, literal c). (subrayado fuera de texto)

Asimismo, en Sentencia de octubre 15 de 2021, Radicación No. 05001-23-33-000-201703015-01, la misma Corporación, Sección Cuarta, precisó que “la administración delegada no constituye un tipo de contratación diferente del contrato de obra, corresponde solo a una modalidad de pago del citado contrato” (subrayado fuera de texto).

También agregó que "el mismo artículo 32 de la Ley 80 de 1993 reconoció expresamente que el contrato de obra pública conservaría su naturaleza cualquiera que fuera su modalidad de ejecución o forma de pago” (subrayado fuera de texto).

La Sección Cuarta del máximo Tribunal de la Jurisdicción de los Contencioso Administrativo también explicó en Sentencia de septiembre 16 de 2010, Radicación No. 13001123-31-000-1999-90004-01(16605), sobre el contrato de obra pública bajo administración delegada:

(...) conforme con la naturaleza misma del contrato, el contratante debe determinar claramente la obra a ejecutar; suministrar al contratista todo lo necesario para el cumplimiento de sus funciones, como fondos económicos, o, si se pactaron, bienes muebles e inmuebles; y remunerar al administrador en la forma y periodos convenidos. A su vez, el contratante toma bajo su responsabilidad la dirección técnica de la obra, según las cláusulas contractuales; maneja los fondos que le entrega el contratante para la ejecución, invirtiéndolos en la forma que indique el contrato y rindiendo cuentas pormenorizadas, detalladas y documentadas sobre su manejo; conservar y devolver en buen estado los bienes que hubiere recibido para la ejecución del contrato, salvo el deterior natural; escoger y elegir trabajadores necesarios para realizar la obra y pagarles los salarios y prestaciones sociales que correspondan, con los dineros suministrados por el contratante, actuando como intermediario de éste; subcontratar; pagar las indemnizaciones por los daños que la ejecución cause a terceros, por su culpa descuido o negligencia o por la del personal que contrató; y pagar los daños y perjuicios derivados del incumplimiento del contrato. (subrayado fuera de texto)

Así las cosas, es de colegir que, tal y como fuera manifestado por la Sala de Consulta y Servicio Civil del Consejo de Estado en Concepto 2229 de 2015, el valor del contrato de obra pública con administración delegada comprende los honorarios percibidos por el administrador delegado y lo destinado para la ejecución de la obra pública.

En lo atinente a la estampilla sub examine, es preciso recordar que su hecho generador "Está constituido por todo contrato de obra que suscriban las entidades del orden nacional, definidas por el artículo 2o de la Ley 80 de 1993, en cualquier lugar del territorio en donde se ejecute la obra, sus adiciones en dinero y en cualquiera que sea la modalidad de pago del precio del contrato” (subrayado fuera de texto), de conformidad con el artículo 5° de la Ley 1697 de 2013.

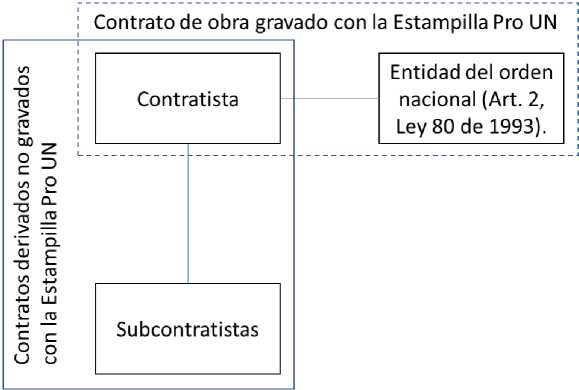

En consecuencia, la celebración de contratos de obra pública con administración delegada da lugar al nacimiento de la estampilla Pro Universidad Nacional de Colombia y demás universidades estatales de Colombia, regulada en los artículos 1° y siguientes de la mencionada Ley 1697, sin que ello se extienda a las subcontrataciones que lleve a cabo el administrador delegado, ya que, en este particular caso, dicho administrador no corresponde a una entidad del orden nacional en los términos del artículo 2° de la Ley 80 de 1993. En otras palabras, no concurre el elemento subjetivo del tributo.

De modo que, no es de recibo sostener que el administrador delegado -en el contexto planteado- esté obligado a practicar retención por concepto de la estampilla aquí analizada al momento de realizar los pagos que surjan en virtud de las subcontrataciones que lleve a cabo.

El siguiente gráfico puede facilitar el entendimiento:

Por último, en lo atinente a la base gravable, el artículo 8° de la Ley 1697 de 2013 dispone:

ARTÍCULO 8o. BASE GRAVABLE Y TARIFA. <Ver Notas del Editor en relación con los valores extresados (sic) en UVT> El sujeto pasivo definido en el artículo 6o de la presente ley pagará por las suscripciones de los contratos de obra pública y sus conexos en función de las siguientes bases y tarifas: por los contratos cuyo valor esté entre 1 y 2.000 smmlv pagarán el 0.5%. Los contratos entre 2.001 y 6.000 smmlv pagarán el 1% y los contratos mayores a 6.001 smmlv pagarán el 2%.

(...) (subrayado fuera de texto)

Al respecto, la Sala de Consulta y Servicio Civil del Consejo de Estado, en Concepto 2386 de septiembre 5 de 2018, indicó:

La base gravable es determinada por la ley con base en el valor del contrato de obra y en el valor de sus contratos conexos. La ley no señala la posibilidad que se le apliquen descuentos al valor del contrato para efectos de determinar la base gravable. En consecuencia, es el valor pactado y sus adiciones lo que define la base gravable y por ende, la tarifa a aplicar para efecto de la retención por concepto de contribución de la estampilla. (subrayado fuera de texto)

De manera que, considerando lo señalado en el artículo 8° antes citado y lo explicado por el Consejo de Estado, no resulta viable detraer del valor del contrato de obra con administración delegada el componente destinado a la ejecución del mismo, y es que, al estar relacionado con uno de los elementos estructurales del tributo, la regla propuesta por el peticionario debe tener consagración legal.

Por las razones anteriormente expuestas, se confirma el punto 3.1 del Concepto 007546 - interno 585 de noviembre 10 de 2020 (Concepto General Unificado - Estampilla pro Universidad Nacional).

En los anteriores términos se resuelve su solicitud y finalmente le manifestamos que la Dirección de Impuestos y Aduanas Nacionales-DIAN-, con el fin de facilitar a los contribuyentes, usuarios y público en general el acceso directo a sus pronunciamientos doctrinarios, ha publicado en su página de internet www.dian.gov.co, la base de conceptos en materia tributaria, aduanera y cambiaria expedidos desde el año 2001, la cual se puede ingresar por el icono de “Normatividad” – “Doctrina”, dando click en el link “Doctrina Dirección de Gestión Jurídica”.

Atentamente,

GUSTAVO ALFREDO PERALTA FIGUEREDO

Director de Gestión Jurídica

UAE-DIAN

Bogotá, D.C.