Tema: Renta

Descriptor: Convenio para Evitar la Doble Imposición. Régimen de Enajenaciones Indirectas

CONCEPTO DIAN 1048 DEL 20 DE NOVIEMBRE DE 2024

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

Bogotá, D.C.,

Señor

ADRIÁN RODRÍGUEZ-PIEDRAHÍTA

Ref.: Radicado No. 000705 del 02/08/2024

Tema: Impuesto sobre la renta y complementarios

Descriptores: Convenio para Evitar la Doble Imposición

Régimen de Enajenaciones Indirectas

Fuentes formales: Artículo 13 del Convenio para Evitar la Doble Imposición entre Colombia y Chile.

Artículos 90-3 del Estatuto Tributario.

Artículo 1.2.1.26.6 del Decreto 1625 de 2016.

Decreto 1103 de 2020.

Corte Constitucional, Sentencia C-460 de junio 16 de 2010.

Cordial saludo:

Esta Subdirección está facultada para absolver las consultas escritas, presentadas de manera general, sobre la interpretación y aplicación de las normas tributarias, aduaneras y de fiscalización cambiaria, en lo de competencia de la DIAN. En este sentido, la doctrina emitida será de carácter general, no se referirá a asuntos particulares y se someterá a lo consagrado en el artículo 131 de la Ley 2010 de 2019.

PROBLEMA JURÍDICO

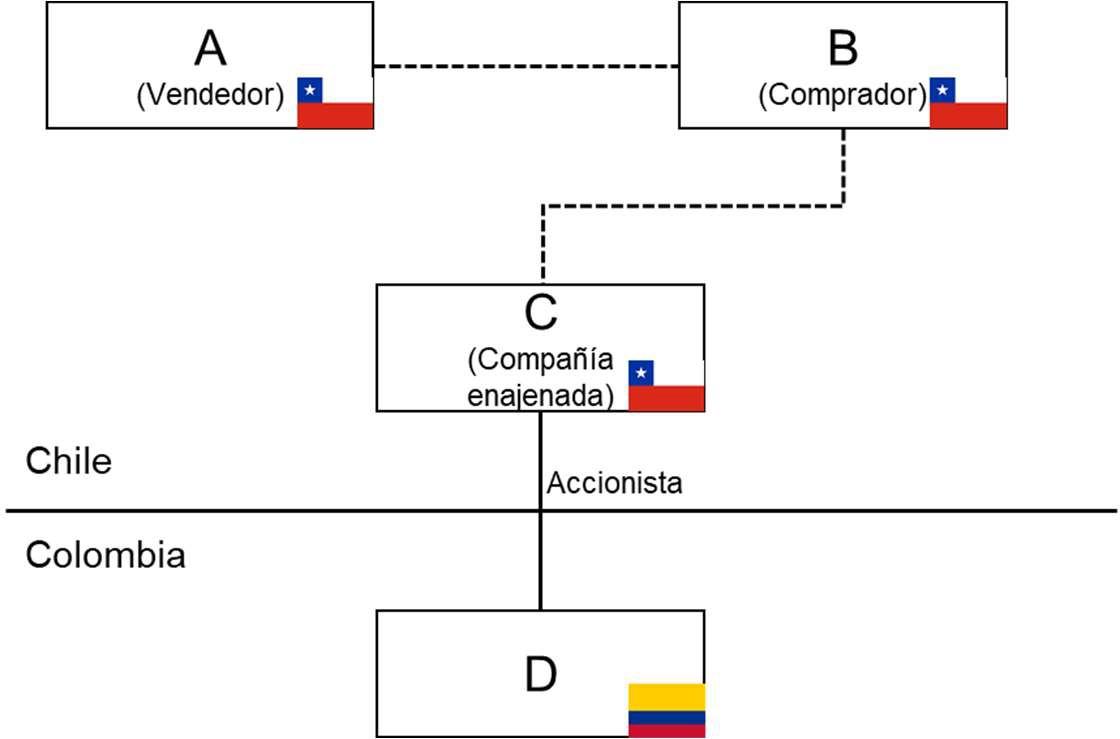

En una operación de venta local de acciones consideradas como activos fijos, en la que una empresa chilena es vendida y adquirida por residentes del mismo Estado Contratante (Chile), y dicha empresa tiene a su vez participación directa en una compañía del Otro Estado Contratante (Colombia), ¿resulta aplicable el régimen local de enajenaciones indirectas (REI) del Otro Estado Contratante, de acuerdo con el artículo 13 del Convenio de Doble Imposición (CDI) suscrito entre Colombia y Chile?

TESIS JURÍDICA

No es aplicable el REI de Colombia a una operación de venta local de acciones de una empresa chilena que es enajenada y adquirida por residentes fiscales en Chile, aun cuando esta tenga participación directa en una compañía colombiana. Esto se debe a que, conforme al apartado 5 del artículo 13 del CDI suscrito entre Colombia y Chile, la operación está sujeta a imposición únicamente en Chile.

FUNDAMENTACIÓN

El problema jurídico planteado tiene fundamento en la siguiente hipótesis:

- A y B son sociedades con residencia fiscal chilena.

- A en calidad de enajenante efectúa una venta local de acciones (activos fijos) que posee en C, sociedad con residencia fiscal chilena, a B.

- tiene participación directa en una sociedad con residencia fiscal en Colombia.

El REI establecido en Colombia en el artículo 90-3 del Estatuto Tributario dispone lo siguiente:

Artículo 90-3. Enajenaciones Indirectas. La enajenación indirecta de acciones en sociedades, derechos o activos ubicados en el territorio nacional, mediante la enajenación, a cualquier título, de acciones, participaciones o derechos de entidades del exterior, se encuentra gravada en Colombia como si la enajenación del activo subyacente se hubiera realizado directamente. (…)

De lo anterior es posible inferir que, si se cumplen los presupuestos para la aplicación del REI, dicha enajenación estará gravada en Colombia con impuesto sobre la renta o ganancia ocasional dependiendo del término de tenencia del activo subyacente conforme a lo señalado en el parágrafo 4 del artículo 90-3 ibidem.

El Decreto 1103 de 2020 que reglamentó el artículo 90-3 del Estatuto Tributario dispuso en su artículo:

Artículo 1.2.1.26.6. Aplicación de los convenios para evitar la doble imposición suscritos y ratificados por Colombia. Cuando el enajenante indirecto del activo subyacente sea residente de un país con el cual Colombia haya suscrito Convenio para Evitar la Doble Imposición ("CDI"), que se encuentre en vigor, primará lo establecido en el Convenio para Evitar la Doble Imposición CDI para determinar las obligaciones tributarias derivadas de la enajenación indirecta.

Parágrafo. Lo establecido en el presente artículo también le es aplicable a la Decisión 578 de la Comunidad Andina (CAN).

Esto quiere decir, para el caso concreto, que se aplicará el Convenio para Evitar la Doble Imposición – CDI suscrito entre Colombia y Chile el 19 de abril de 2007, que entró en vigor el 22 de diciembre de 2009. Para esto se realizará el correspondiente análisis de calificación de las rentas a la luz del articulado del respectivo CDI y atendiendo a las normas de interpretación de los convenios internacionales y del Código Civil.

En el mismo sentido, este análisis se realiza teniendo en cuenta el artículo 31 de la Convención de Viena sobre el Derecho de los Tratados. Según esta disposición, estos deben interpretarse «de buena fe conforme al sentido corriente que haya de atribuirse a los términos del tratado en el contexto de estos y teniendo en cuenta su objeto y fin». También de acuerdo con el artículo 32 ibidem que indica la facultad de «acudir a medios de interpretación complementarios, en particular a los trabajos preparatorios del tratado y a las circunstancias de su celebración (…)». Lo anterior permite inferir que es posible acudir a los comentarios al Modelo de Convenio Tributario sobre la Renta y sobre el Patrimonio (MOCDE, 2017) toda vez que constituyen una valiosa herramienta auxiliar de interpretación.

Ahora bien, en lo que corresponde a las rentas derivadas de la operación señalada, estas podrían clasificarse en beneficios empresariales o ganancias de capital, sin embargo, el párrafo 4 de los comentarios del MOCDE al artículo 13 aclara la aplicación de estos conceptos, de la siguiente manera:

4. Es normal atribuir el derecho a gravar las ganancias de capital obtenidas por bienes de una naturaleza determinada al Estado al que, según el Convenio, corresponde el derecho a gravar ese bien y sus rentas. El derecho a gravar las ganancias generadas por la enajenación de un activo empresarial debe atribuirse al mismo Estado, con independencia de si tal ganancia es una ganancia de capital o un beneficio derivado de una actividad económica. En consecuencia, no es necesario distinguir entre ganancias de capital y beneficios comerciales ni establecer disposiciones particulares para determinar si debe aplicarse el artículo específico sobre ganancias de capital o el artículo 7 relativo a la imposición de los beneficios derivados de las actividades económicas. Corresponde a la legislación interna del Estado que aplica el impuesto determinar si debe exigirse un impuesto sobre las ganancias de capital o un impuesto sobre la renta ordinaria. El Convenio no prejuzga esta cuestión.

De lo anterior es posible concluir que el artículo 7 del CDI, que establece los beneficios empresariales, es aplicable a aquellos activos que se enajenan en el giro ordinario de los negocios del residente fiscal. Por su parte el artículo 13, relativo a las ganancias de capital, se aplica a la enajenación de los activos fijos del residente fiscal.

Dado que en la operación en cuestión se presenta una enajenación de activos fijos, es posible clasificar la renta como una ganancia de capital. Esto en consideración a que este concepto «aplica potencialmente a todo tipo de transferencia de activos o bienes, bien sea que se lleve a cabo mediante venta u otra transacción». Adicionalmente, el párrafo 5 de los comentarios del MOCDE al artículo 13 señala:

5. El artículo no contiene una definición detallada de las ganancias de capital que, por las razones antes citadas, sería superflua. Los términos “enajenación de bienes” se utilizan para incluir en concreto las ganancias de capital resultantes de la venta o la permuta de bienes, y también de una enajenación parcial, de la expropiación, de las aportaciones a sociedades a cambio de valores, de la venta de derechos, de la donación e incluso de la transmisión de propiedad mortis causa.

El artículo 13 del referido CDI establece:

Artículo 13

GANANCIAS DE CAPITAL

- Las ganancias que un residente de un Estado Contratante obtenga de la enajenación de bienes inmuebles situados en el otro Estado Contratante pueden someterse a imposición en este último Estado.

- Las ganancias derivadas de la enajenación de bienes muebles que formen parte del activo de un establecimiento permanente que una empresa de un Estado Contratante tenga en el otro Estado Contratante, o de bienes muebles que pertenezcan a una base fija que un residente de un Estado Contratante tenga en el otro Estado Contratante para la prestación de servicios personales independientes, comprendidas las ganancias derivadas de la enajenación de este establecimiento permanente (sólo o con el conjunto de la empresa de la que forme parte) o de esta base fija, pueden someterse a imposición en ese otro Estado.

- Las ganancias derivadas de la enajenación de naves o aeronaves explotados en tráfico internacional, o de bienes muebles afectos a la explotación de dichas naves o aeronaves, sólo pueden someterse a imposición en el Estado Contratante donde resida el enajenante.

- Las ganancias que un residente de un Estado Contratante obtenga por la enajenación de acciones u otros derechos representativos del capital de una sociedad residente del otro Estado Contratante, pueden someterse a imposición en ese otro Estado Contratante si:

- provienen de la enajenación de acciones cuyo valor se derive directa o indirectamente en más de un 50 por ciento de bienes inmuebles situados en el otro Estado Contratante, o

- el perceptor de la ganancia ha poseído, en cualquier momento dentro del período de doce meses precedentes a la enajenación, directa o indirectamente, acciones u otros derechos consistentes en un 20 por ciento o más del capital de esa sociedad.

Cualquier otra ganancia obtenida por un residente de un Estado Contratante por la enajenación de acciones u otros derechos representativos del capital de una sociedad residente en el otro Estado Contratante también pueden someterse a imposición en ese otro Estado Contratante, pero el impuesto así exigido no podrá exceder del 17 por ciento del monto de la ganancia.

No obstante cualquier otra disposición de este párrafo, las ganancias de capital obtenidas por un fondo de pensiones que es residente de un Estado Contratante provenientes de la enajenación de acciones u otros derechos representativos del capital de una sociedad que es residente del otro Estado Contratante, serán gravadas únicamente en el Estado Contratante mencionado en primer lugar.

5. Las ganancias derivadas de la enajenación de cualquier otro bien distinto de los mencionados en los párrafos 1, 2, 3 y 4 sólo pueden someterse a imposición en el Estado Contratante en que resida el enajenante.

(énfasis propio)

De la lectura del artículo 13 del CDI suscrito entre Colombia y Chile es posible inferir que una enajenación de acciones está sujeta a la regla establecida en el apartado 4. Sin embargo, este exige para que el Estado de la fuente pueda gravar una operación de venta de acciones, que se trate de la enajenación de una entidad residente en el Estado fuente, requisito que no aplica para el caso particular. Esto porque el activo que se está enajenando corresponde a las acciones del capital de una sociedad residente en el mismo Estado Contratante (Chile).

Frente al apartado 5, los comentarios del MOCDE indican:

En lo referente a las ganancias obtenidas en la enajenación de bienes distintos de los mencionados en los apartados 1, 2, 3 y 4, el apartado 5 establece que sólo pueden gravarse en el Estado de residencia del cedente. Esta disposición corresponde a los criterios establecidos en el artículo 22.

El artículo no contiene reglas especiales para las ganancias resultantes de la enajenación de acciones de una sociedad (distintas de las de una sociedad, contempladas en el apartado 4) o de valores mobiliarios, bonos, obligaciones u otros títulos. Tales ganancias sólo pueden someterse a imposición en el Estado de residencia del cedente.

Así las cosas, esta enajenación se clasifica en el apartado 5 del artículo 13 de este CDI por tratarse de una enajenación de acciones de una sociedad distinta de los supuestos establecidos en el apartado 4 del mismo artículo.

En conclusión, la operación en la que una sociedad con residencia fiscal en Chile enajena acciones de una compañía chilena con participación directa en una sociedad colombiana, a otra compañía con residencia fiscal en Chile, no le es aplicable el REI de Colombia y únicamente estará sometida a imposición en Chile. Esto en consideración a lo dispuesto en el apartado 5 del CDI suscrito entre ambos Estados y a la prevalencia de los tratados internacionales sobre normas internas.

En los anteriores términos se absuelve su petición y se recuerda que la normativa, jurisprudencia y doctrina en materia tributaria, aduanera y de fiscalización cambiaria, en lo de competencia de esta Entidad, puede consultarse en el normograma DIAN: https://normograma.dian.gov.co/dian/.

Atentamente,

INGRID CASTAÑEDA CEPEDA

Subdirectora de Normativa y Doctrina (A)

Dirección de Gestión Jurídica

Carrera 8 No 6 C -38 Piso 4 Edificio San Agustín

Bogotá, D.C.