Tema: Renta

Descriptor: Convenios para evitar la doble imposición. Dividendos. Tarifa especial para dividendos o participaciones recibidas por sociedades nacionales

CONCEPTO DIAN 20 DEL 12 DE ENERO DE 2024

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

Bogotá, D.C.

Tema: Impuesto sobre la renta y complementarios

Descriptores: Convenios para evitar la doble imposición

Dividendos

Tarifa especial para dividendos o participaciones recibidas por sociedades nacionales

Fuentes formales: Artículos 10 y 22 del “Convenio entre Canadá y la República de Colombia, para evitar la doble imposición y para prevenir la evasión fiscal en relación con el impuesto sobre la renta y sobre el patrimonio, y su Protocolo”.

Artículo 240 del Estatuto Tributario

Cordial saludo,

Esta Subdirección está facultada para absolver las consultas escritas, presentadas de manera general, sobre la interpretación y aplicación de las normas tributarias, aduaneras y de fiscalización cambiaria, en lo de competencia de la DIAN. En este sentido, la doctrina emitida será de carácter general, no se referirá a asuntos particulares y se someterá a lo consagrado en el artículo 131 de la Ley 2010 de 2019.

PROBLEMA JURÍDICO

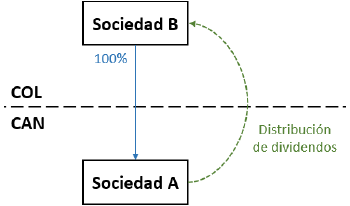

En materia del impuesto sobre la renta y complementarios ¿cuál es el tratamiento tributario aplicable a los dividendos distribuidos por una sociedad canadiense a una sociedad colombiana que controla el 100% de las acciones con derecho a voto?

TESIS JURÍDICA

En materia del impuesto sobre la renta y complementarios, los dividendos distribuidos por una sociedad canadiense a una sociedad colombiana, que controla el 100% de las acciones con derecho a voto, están gravados a la tarifa de que trata el artículo 240 del Estatuto Tributario.

FUNDAMENTACIÓN

La operación, sometida a análisis, se puede ilustrar de la siguiente manera:

Al respecto, sea lo primero señalar que esta operación se rige, en primer orden, por lo previsto en el “Convenio entre Canadá y la República de Colombia, para evitar la doble imposición y para prevenir la evasión fiscal en relación con el impuesto sobre la renta y sobre el patrimonio, y su Protocolo” (en adelante el CDI), aprobado mediante la Ley 1459 de 2011 y en vigor. Esto, teniendo en cuenta que involucra residentes fiscales de ambos Estados.

Dicho esto, el numeral 1 del artículo 10 del CDI dispone que, tratándose de dividendos pagados por una sociedad residente de un Estado Contratante (e.g. Canadá) a un residente del otro Estado Contratante (e.g. Colombia) pueden someterse a imposición en ese otro Estado (e.g. Colombia); imposición que, sea de anotar, no es limitada por el mismo CDI y que exige remitirse al artículo 242-1 del Estatuto Tributario.

Esta disposición establece en su inciso 2°:

Los dividendos y participaciones pagados o abonados en cuenta a sociedades nacionales, provenientes de distribuciones de utilidades gravadas conforme a lo dispuesto en el parágrafo 2 del artículo 49 del Estatuto Tributario, estarán sujetos a la tarifa señalada en el artículo 240 del Estatuto Tributario, según el periodo gravable en que se paguen o abonen en cuenta, caso en el cual la retención en la fuente señalada en el inciso anterior se aplicará una vez disminuido este impuesto. A esta misma tarifa estarán gravados los dividendos y participaciones recibidos de sociedades y entidades extranjeras. (Subrayado fuera de texto)

Así las cosas, los dividendos distribuidos por una sociedad canadiense (A) a una sociedad colombiana (B) están sometidos a la tarifa general del impuesto sobre la renta aplicable a las personas jurídicas (i.e. 35% para el año gravable 2023).

No sobra recordar que, en este caso y a la luz del artículo 22 del CDI, la sociedad colombiana (B) tiene derecho al descuento tributario de que trata el artículo 254 del Estatuto Tributario por los impuestos pagados en Canadá y liquidados con ocasión de la distribución de los dividendos percibidos.

En los anteriores términos se absuelve su petición y se recuerda que la normativa, jurisprudencia y doctrina en materia tributaria, aduanera y de fiscalización cambiaria, en lo de competencia de esta Entidad, puede consultarse en el normograma DIAN: https://normograma.dian.gov.co/dian/.

Atentamente,

ALFREDO RAMÍREZ CASTAÑEDA

Subdirector de Normativa y Doctrina

Dirección de Gestión Jurídica

U.A.E. Dirección de Impuestos y Aduanas Nacionales – DIAN

Bogotá, D.C.