Tema: Renta

Descriptor: Adición al Concepto General 032143 - interno 1465 de diciembre 31 de 2019 sobre Procedimientos Administrativos Aduaneros

CONCEPTO DIAN 249 DEL 17 DE ABRIL DE 2024

DIRECCIÓN DE IMPEUSTOS Y ADUANAS NACIONALES

Bogotá, D.C.

Señores

USUARIOS ADUANEROS

Ref.: Adición al Concepto General 032143 - interno 1465 de diciembre 31 de 2019 sobre Procedimientos Administrativos Aduaneros

Cordial saludo.

De conformidad con los artículos 56 del Decreto 1742 de 2020 y 7-1 de la Resolución DIAN No. 91 de 2021, este Despacho se permite: (i) adicionar el descriptor 1.8.2. Sujeto imponible de la sanción cuando no sea posible ubicar al importador, poseedor o tenedor, con los siguientes problemas jurídicos:

¿Quiénes son los sujetos pasivos de la sanción con ocasión de la expedición del Decreto Ley 920 de 2023, especialmente con lo previsto en el artículo 72?

Con la derogatoria expresa de los títulos 14, 15 y 16 del Decreto 1165 de 2019 establecida por el artículo 155 del Decreto Ley 920 del 2023, el artículo 648 del Decreto 1165 de 2019 fue sustituido por el artículo 72 del Decreto Ley 920 de 2023, disposiciones normativas que regulan esta sanción.

A continuación, se presenta el comparativo entre ambos artículos para establecer los sujetos pasivos de la sanción:

|

|

|

|

|

|

|

|

|

Si bien el nuevo régimen sancionatorio aduanero modificó algunos de los elementos que estructuran la sanción, se conserva la misma redacción y estructura del Decreto 1165 de 2019 frente a los sujetos pasivos a los cuales va dirigida, es decir, al importador, poseedor y tenedor de la mercancía.

Frente a la imposibilidad de la ubicación de alguno de ellos, la sanción puede ser impuesta a quien de alguna manera intervino en la introducción de las mercancías al país, es decir, en el transporte, o el almacenamiento, o el agenciamiento aduanero etc., salvo que alguno de ellos suministre la información necesaria para: (i) la aprehensión de las mercancías, o (ii) le permita a la autoridad aduanera ubicar efectivamente al importador, o poseedor o tenedor.

De otra parte, debe considerarse lo estipulado por el artículo 6 del Decreto Ley 920 de 2023 respecto de la solidaridad y subsidiariedad para el pago del monto total de las sanciones de conformidad con los artículos 793, 794, 794-1 y 828-1 del Estatuto Tributario.

Hecha esta salvedad, si una sociedad que ostenta la calidad de importador se encuentra en estado de liquidación y fue vinculada en el requerimiento especial aduanero y con posterioridad, se le impuso la sanción equivalente al 200% por medio del acto de fondo en firme, el liquidador, los representantes legales o los socios podrán ser llamados a comparecer en el proceso de cobro coactivo de las deudas fiscales con la notificación del mandamiento de pago como responsables solidarios de la sociedad.

De modo que, para establecer la procedencia de la vinculación al momento de la expedición del Requerimiento Especial Aduanero o en el proceso de cobro, deberá verificarse el estado del proceso de liquidación atendiendo lo previsto en la doctrina antes citada.

¿La autoridad aduanera puede cancelar el levante de una declaración de importación para iniciar el procedimiento para la imposición de la sanción cuando no sea posible aprehender la mercancía, a partir de la entrada en vigor del Decreto Ley 920 de 2023 que derogó el artículo 650 del Decreto 1165 de 2019?

Pese a que el procedimiento para la cancelación de levante fue derogado, el artículo 84 del Decreto Ley 920 de 2023 señala que "El levante otorgado a las mercancías constituye una autorización, cuya vigencia está sometida a la satisfacción continua de los requisitos que dieron lugar a su otorgamiento” (subrayado fuera de texto), pues de no ocurrir esto, "la autorización de levante carece de los fundamentos fácticos y jurídicos que dieron lugar a su otorgamiento”.

Por lo que, si la autoridad aduanera en ejercicio del control posterior puede establecer que la mercancía amparada en una declaración de importación no satisface los requisitos que dieron lugar la autorización del levante, daría lugar a la configuración de una de las causales de aprehensión y decomiso.

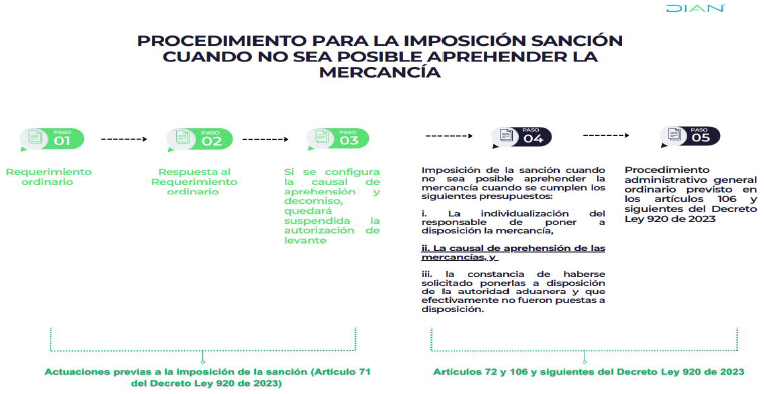

Concordante con lo anterior, el artículo 71 del Decreto Ley 920 de 2023 estableció que si la autoridad aduanera tiene conocimiento de la existencia de una causal que dé lugar a la aprehensión y decomiso de una mercancía, deberá agotar el siguiente procedimiento:

- Enviará al importador, declarante, poseedor o tenedor de la mercancía, un requerimiento ordinario indicando la detección de la causal de aprehensión y decomiso correspondiente, y lo requerirá para que suministre la información, la documentación y las pruebas con las que pueda desvirtuarla, demostrando así la legal introducción y permanencia de la mercancía en el territorio aduanero nacional.

Adicionalmente, se le indicará que de no aportar las pruebas solicitadas deberá poner la mercancía a disposición de la autoridad aduanera de la jurisdicción en la que se encuentre.

- Dentro de los quince (15) días hábiles a la notificación del requerimiento ordinario, se deberá presentar la respuesta aportando las pruebas suficientes para devirtuar la causal de aprehensión y decomiso de las mercancías indicada por la autoridad aduanera, de lo contrario deberá poner a disposición los bienes importados.

Este término será prorrogable hasta por 15 días hábiles, si la naturaleza de la mercancía lo hace necesario, previa solicitud por parte del importador, declarante, poseedor o tenedor de la mercancía, según corrresponda (sic).

- Agotado el término para contestar el requerimiento ordinario, la autoridad aduanera determinará si las pruebas son suficientes para desvirtuar la causal de aprehensión y decomiso de la mercancía. De configurarse la causal de aprehensión y decomiso, quedará suspendida la autorización de levante.

- Sobre la mercancía que no fue puesta a disposición de la DIAN, se adelantará el proceso sancionatorio para la imposición de la sanción cuando no sea posible aprehender la mercancía.

- Para efectos de imponer la imposición de la sanción cuando no sea posible aprehender la mercancía prevista en el artículo 72 del Decreto Ley 920 de 2023, se deberá iniciar el procedimiento administrativo general ordinario previsto en los artículos 106 y siguientes del Decreto Ley 920 de 2023, indicando expresamente en el Requerimiento Especial Aduanero: (i) la causal de aprehensión de las mercancías y (ii) la constancia de haberse solicitado ponerlas a disposición de la autoridad aduanera, y que efectivamente no haya sido puesta a disposición la mercancía.

Vale la pena traer a colación lo expuesto por el Consejo de estado en la Sentencia del 25 de marzo de 2022, Radicación: 76001233100020050451802, CP Hernando Sánchez Sánchez:

“67. En suma, el supuesto de la norma que da lugar a la imposición de la sanción es que habiendo lugar a la aprehensión de la mercancía esta no hubiese sido puesta a disposición de la autoridad aduanera, pese a existir un requerimiento para ello. Sin embargo, no es suficiente que se acredite el hecho objetivo de la no entrega de la mercancía requerida por la autoridad aduanera, sino que es necesaria la existencia de una causal de aprehensión y la individualización del responsable de la mercancía, toda vez que la obligación aduanera es de carácter personal y la responsabilidad derivada de ella está delimitada por la intervención del respectivo sujeto”. (Negrita añadida)

Para mayor claridad, se realiza una representación gráfica de las etapas mencionadas:

En consonancia con las disposiciones normativas en cita y la jurisprudencia transcrita, el Requerimiento Especial Aduanero (artículo 72 del Decreto Ley 920 de 2023) deberá indicar expresamente:

- La individualización del responsable de poner a disposición la mercancía.

- La causal de aprehensión de las mercancías, y

- La constancia de haberse solicitado ponerlas a disposición de la autoridad aduanera y que efectivamente, no hayan sido puestas a disposición las mercancías.

En el marco de las anteriores consideraciones, deben surtirse todas las etapas del procedimiento administrativo sancionatorio que garanticen el debido proceso para el usuario aduanero, y las etapas previas y condiciones que tipifican los presupuestos legales para la procedencia de la sanción cuando no sea posible aprehender la mercancía establecidos en los artículos 71 y 72 del Decreto Ley 920 de 2023.

En línea con lo expuesto, en el proceso para imponer la sanción cuando no sea posible aprehender la mercancía, se deberá garantizar la oportunidad procesal para desvirtuar la causal de aprehensión y decomiso. En el evento que se desvirtúe la misma, no habrá lugar a la imposición de la sanción.

Una vez identificada la procedencia de la imposición de la sanción, se deberá adelantar el proceso sancionatorio previsto en el artículo 106 y siguientes del Decreto Ley 920 de 2023.

¿Se debe aplicar el principio de favorabilidad a partir de la entrada en vigor del Decreto Ley 920 de 2023 que derogó el procedimiento para la cancelación del levante para efectos de la imposición de la sanción cuando no sea posible aprehender la mercancía (artículo 72 del Decreto Ley 920 de 2023), respecto de los procesos iniciados en vigencia del Decreto 1165 de 2019?

En tratándose de la sanción prevista en el artículo 72 del Decreto Ley 920 de 2023 referente a la sanción a aplicar cuando no sea posible aprehender la mercancía, y teniendo en cuenta que el procedimiento de la cancelación del levante fue derogado por el mencionado decreto, se hace necesario para efectos de la imposición de la sanción, establecer la configuración de la causal de aprehensión y decomiso según corresponda.

Es pertinente advertir que, el artículo 154 del Decreto Ley 920 de 2023 estableció el transito normativo respecto de las disposiciones sancionatorias, de decomiso y su procedimiento previstas en el Decreto 1165 de 2019 y respecto de las definidas en el nuevo Decreto Ley.

En ese escenario, los trámites de investigación iniciados por la autoridad aduanera frente a conductas u omisiones tipificadas como infracciones en las normas contenidas en el Decreto 1165 de 2019 o en otros decretos sobre la materia, o en las disposiciones que los modifiquen, adicionen o sustituyan, continuarán hasta su culminación, siempre y cuando la conducta u omisión tipificada como infracción se mantenga tipificada en los mismos términos y condiciones como conducta sancionable en el Decreto 920 de 2023 o la norma que lo modifique adicione o sustituya. La sanción aplicable atenderá el principio de favorabilidad previsto en el presente decreto.

Para la aplicación del principio de favorabilidad, se deberá analizar en cada caso particular, si la causal de aprehensión y decomiso determinada en vigencia del Decreto 1165 de 2019 fue derogada, modificada o se condicionó su procedencia a alguna circunstancia que resulta más favorable para el usuario aduanero por el artículo 69 del Decreto Ley 920 de 2023.

Empero, es necesario reiterar que los presupuestos para la aplicación de la sanción cuando no sea posible aprehender la mercancía establecida en el artículo 72 del Decreto Ley 920 de 2023 son: (i) la individualización del responsable de poner a disposición la mercancía, (ii) la causal de aprehensión de las mercancías, y (iii) la constancia de haberse solicitado ponerlas a disposición de la autoridad aduanera y que efectivamente no fueron puestas a disposición.

En línea con lo anterior, se debe garantizar nuevamente la oportunidad procesal para la discusión de la causal de aprehensión para la imposición de la sanción cuando no sea posible aprehender la mercancía.

Conviene subrayar que, para efectos de la imposición de la sanción equivalente al 200% en todos los casos se deberá verificar la configuración de la causal de aprehensión y decomiso prevista en el artículo 69 del Decreto Ley 920 de 2023, aun cuando se hubiere adelantado el procedimiento de cancelación de levante en vigencia del Decreto 1165 de 2019, en aplicación del principio de favorabilidad.

En conclusión, en todos los eventos en que se configure la sanción del 200% por no poner a disposición las mercancías, deberá garantizarse la oportunidad procesal para la discusión de la causal de aprehensión en las diferentes etapas procesales aportando las pruebas suficientes para desvirtuar la causal de aprehensión y decomiso de las mercancías indicada por la autoridad aduanera.

En los anteriores términos se absuelve su petición y se recuerda que la normativa, jurisprudencia y doctrina en materia tributaria, aduanera y de fiscalización cambiaria, en lo de competencia de esta Entidad, puede consultarse en el normograma DIAN: https://normograma.dian.gov.co/dian/.

Atentamente,

INGRID CASTAÑEDA CEPEDA

Subdirectora de Normativa y Doctrina (A)

Subdirección de Normativa y Doctrina

Dirección: Cra. 8 # 6C-38 Edificio San Agustín - Piso 4

Bogotá, D.C.

www.dian.gov.co