RESOLUCIÓN

NUMERO 01364 DE

(26 Feb.2003)

Por la cual se establecen los factores de actualización de las obligaciones tributarias, aduaneras y cambiarias

EL DIRECTOR GENERAL DE IMPUESTOS Y ADUANAS NACIONALES,

En uso de sus facultades legales, y especialmente de las conferidas por el Artículo 19 literal i) del decreto 1071 de 1999, y

CONSIDERANDO

Que el artículo 75 de la Ley 6 del 30 de Junio de 1992 adicionó el Estatuto Tributario con el artículo 867-1, estableciendo la Actualización de las Obligaciones Tributarias pendientes de pago, enunciando que "los contribuyentes, responsables, agentes de retención y declarantes que no cancelen oportunamente los impuestos, anticipos, retenciones, y sanciones a su cargo, a partir del tercer año de mora, deberán reajustar los valores de dichos conceptos en un porcentaje equivalente al incremento porcentual del índice de precios al consumidor nivel ingresos medios, certificado por el Departamento Administrativo Nacional de Estadística -DANE- por año vencido corrido entre el 1° de marzo siguiente al vencimiento del plazo y el 1° de marzo inmediatamente anterior a la fecha del respectivo pago...";

Que el artículo 108 de la Ley 6 de 1992, hace extensiva tal actualización a las obligaciones aduaneras y el artículo 41 del Decreto 1092 de 1996 a las obligaciones cambiarias.

Que mediante los Decretos 20 y 1804 de 1994 fue reglamentado el artículo 867-1 del Estatuto Tributario;

Que el inciso final del artículo 867-1 del Estatuto Tributario precisa que la Dirección de Impuestos y Aduanas Nacionales señalará ; anualmente la tabla contentiva de los factores de actualización que faciliten a los contribuyentes y usuarios aduaneros, liquidar el monto a pagar durante la respectiva vigencia, de las obligaciones que se encuentren en mora, y sean susceptibles de actualización;

Que se hace necesario establecer los factores correspondientes al período comprendido entre el 1° de marzo de 2.003 y el 29 de febrero de 2.004.

Artículo 1o. Establecer la tabla contentiva de los factores de actualización que facilite a los contribuyentes y usuarios aduaneros, la liquidación del monto a pagar por obligaciones que se encuentren en mora y deban ser actualizadas, cuando éstas no generen intereses de mora, así:

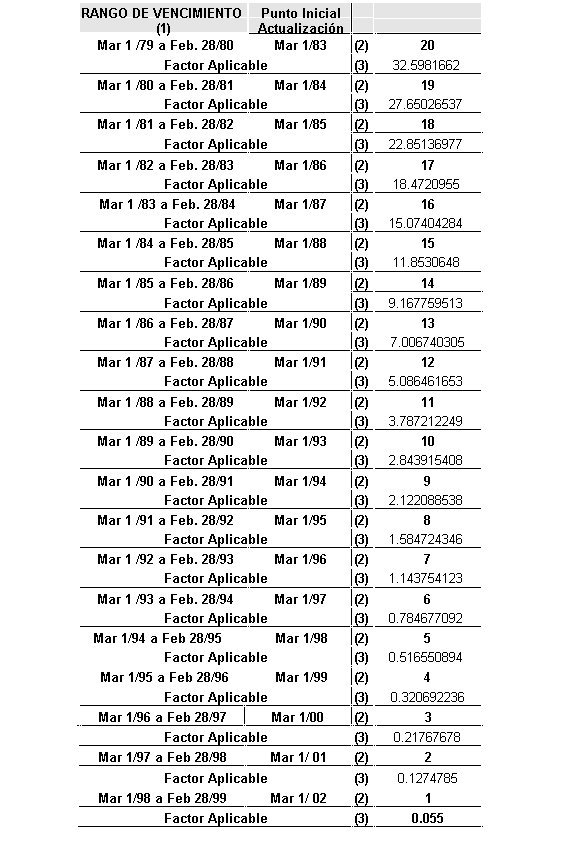

Tabla para la actualización de obligaciones tributarias y aduaneras con tres o más años de mora canceladas a partir del 1o. de marzo de 2.003, por sanciones y otros conceptos que no generan intereses moratorios

(1) Período en que se vence el

plazo para pago de la obligación.

(2) Número de años completos de actualización.

(3) Factor por el cual se multiplica el valor de la obligación.

Para actualizar el valor de las sanciones se ubica la fecha de exigibilidad de la sanción en la columna (1) uno de la Tabla No. 1, y se multiplica por el "factor aplicable" que aparece en la siguiente fila identificada con el número (3) tres.

El resultado es el valor de la actualización de la sanción, y demás obligaciones que no generan intereses de mora.

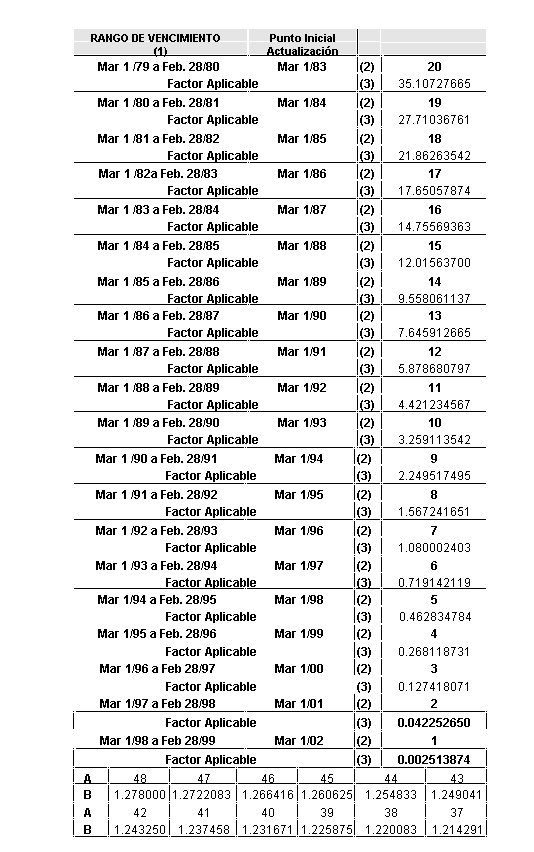

Artículo 2. Los factores de actualización total para impuestos, anticipos y retenciones, así como aduaneras son:

Tabla para la actualización de obligaciones tributarias y aduaneras con tres o más años de mora cancelados

a partir del 1o. de marzo de 2.003, sobre las cuales se generen intereses moratorios

(1) Período en que se vence el

plazo para pago de la obligación.

(2) Años completos de Actualización

(3) Factor por el cual debe multiplicarse la "Base Actualizada por Intereses de

Mora", el resultado es el valor de la actualización.

(A) Meses de Gracia

(B) Factor de I.P.C. en intereses de mora hasta marzo siguiente a los tres años

de mora.

Para la actualización del impuesto, anticipos y retenciones así como aduaneras se deben realizar los siguientes pasos:

1. Se determinan los meses de gracia del impuesto, contando desde la fecha de vencimiento de la obligación y hasta el veintinueve (29) de febrero siguiente a los tres (3) años de mora. En la parte Inferior de la tabla No. 2 se ubica el número de meses de gracia en las Fila (A) y en la Fila (B) se indica el factor de Indices de Precios al Consumidor (I.P.C.) cobrado en los intereses de mora en este período, el que se multiplica por el valor del impuesto. Este valor se denomina "Base Actualizada por I.P.C. en los Intereses de Mora".

2. Luego, se ubica la fecha del vencimiento de la obligación en el rango de vencimiento columna uno (1) de la Tabla No. 2; en la misma fila identificada con el número dos (2) se indican los periodos completos objeto de actualización, y en la siguiente fila identificada con el número tres (3) aparece el Factor Total de Actualización aplicable para esa obligación, el cual debe ser multiplicado por la "Base Actualizada por I.P.C. en los Intereses de Mora", determinada en el numeral anterior, dando como resultado valor de la actualización de la obligación.

Artículo 3. La presente resolución rige a partir del primero (1) de marzo de 2003.

Publíquese y Cúmplase,

Dada en Bogotá D.C., a los